Le luxe à l'ère de l'individu

Chaque année, le World Luxury Tracking d'Ipos étudie les tendances sur les marchés matures et émergents. La dernière vague s’intéresse à six pays (Chine, Hong Kong, Corée du Sud, Thaïlande, Brésil et Russie) et identifie 4 attentes majeures des consommateur : uniqueness, adventurousness, seamlessness et thoughtfulness (voir plus bas). « Nous remarquons avant tout la maturation rapide des marchés et notamment l’évolution de la Chine depuis la dernière vague de l’étude. Si l’appétit de luxe et l’attachement aux marques restent clés, les valeurs associées à la consommation du luxe ont considérablement évolué avec l’influence certaine de la culture millennials. Nous retenons donc cette maturation accélérée qui représente plus d’opportunités pour les marques, mais aussi beaucoup plus d’exigences (sur la transparence qualité, sur l’expérience, sur les services, sur l’ouverture culturelle…) » souligne Françoise Hernaez Fourrier, directrice du planning stratégique d’Ipsos, qui pilote cette étude.

Uniqueness ou le retour aux fondamentaux

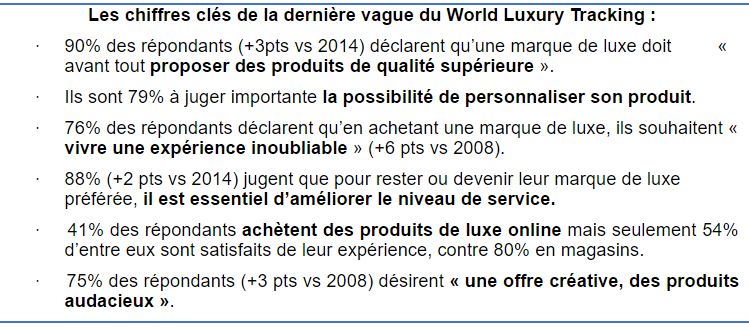

La massification du secteur toucherait à sa fin. Les consommateurs veulent de l'exclusif, de la personnalisation, de l'authenticité et de la qualité. 90% des répondants (+3pts vs 2014) déclarent qu’une marque de luxe doit « avant tout proposer des produits de qualité supérieure ». Ils sont également 79% à juger importante la possibilité de personnaliser son produit. Une attente particulièrement forte en Chine et en Thaïlande avec respectivement 90 et 88%. Selon l'étude une marque a tout intérêt à mettre en avant son histoire, son patrimoine et son savoir-faire. Elle doit prouver l’exceptionnalité de ses produits et travailler sur cette notion d’exclusivité. C'est également le cas sur les segments de l’« affordable luxury » (Spade, Mansur Gavriel ou encore A-Esque) où certaines marques ont su construire leur identité sur la qualité et l’exclusivité : des modèles phares vendus en nombre limité sur internet ainsi qu’un storytelling fort.

Adventurousness ou l'expérience inoubliable

Les consommateurs du luxe veulent rêver, s’échapper. 76% des répondants déclarent qu’en achetant une marque de luxe, ils souhaitent « vivre une expérience inoubliable » (+6 pts vs 2008). Une demande particulièrement présente en Chine et en Thaïlande. Cette attente d’expérience passe par un service d’exception. 88% (+2 pts vs 2014) jugent que pour rester ou devenir leur marque de luxe préférée, il est essentiel d’améliorer le niveau. Dior l’a bien compris en ouvrant à Séoul son premier café en partenariat avec Pierre Hermé par exemple.Les marques cherchent également des aspérités ailleurs et s’ouvrent à d’autres territoires comme Louis Vuitton qui investit le Printemps sur le thème du voyage galactique, ou Chanel qui défile en associant « Cocobots » et univers de la data.

Seamlessness ou un parcours d’achat fluide

La stratégie e-commerce des marques de luxe doit être optimisée pour proposer un maximum de fluidité dans le parcours d’achat. Les fonctionnalités d’achat direct (via les réseaux sociaux, des partenariats…) doivent être développées et les plateformes de e-commerce améliorées. 41% des répondants achètent des produits de luxe online mais seulement 54% d’entre eux sont satisfaits de leur expérience, contre 80% en magasins. Les délais d’attente ne sont également plus adéquats et doivent être minimisés. Les nouvelles approches de marques, comme Burberry qui rend disponible ses collections à la fin de chaque défilé, correspond à cette recherche de fluidité.

Thoughtfulness ou l’intellectualisation du luxe

Les consommateurs se tournent désormais davantage vers un luxe inspirant, intelligent, de moins en moins perçu comme « un signe de réussite sociale ». Tout de même cité par 74% des répondants, cet item a perdu 5 points en moyenne depuis 2008, plus particulièrement en Corée (-11 pts) et au Brésil (-12 pts). Aujourd’hui, les consommateurs attendent des marques de luxe qu’elles soient plus éthiques et à l’écoute de leurs attentes. Cela se caractérise notamment par la création d’espaces de discussions entre consommateurs et experts (Armani avec ses Tweet Talks par exemple). On attend également d’elles qu’elles soient plus innovantes : 75% des répondants (+3 pts vs 2008) désirent « une offre créative, des produits audacieux ».