Le marché publicitaire 2013 en berne

Kantar Media Ad Intelligence présente son bilan du marché publicitaire en 2013. Un secteur au ralenti avec des investissements bruts à 28,4 milliards d'euros tous médias confondus et une baisse du nombre d'annonceurs

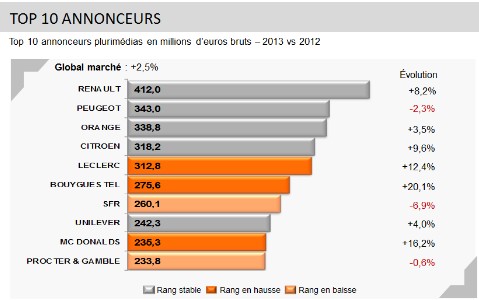

Corinne In Albon, directrice marketing & insights de Kantar Media résume l’état du marché en une phrase : « on a enregistré un marché publicitaire clairement au ralenti au regard des cinq dernières années ». Globalement, les investissements publicitaires dans les médias ont progressé de 2,5% en 2013 dans un marché fort peu dynamique marqué par un recul du nombre d’annonceurs. Un nombre à la baisse, de -3,9% sur l'année, « ils se sont montrés frileux sur l'ensemble des médias. C'est très significatif, surtout que l'on voit un désengagement progressif des annonceurs sur l'ensemble de l'année avec une baisse importante sur le dernier trimestre de -3% » souligne la directrice marketing. Les investissements se montent à 28,4 milliards d'euros tous médias confondus sur un marché publicitaire concentré : les 100 premiers annonceurs représentent plus de 40% des investissements publicitaires bruts.

Des disparités dans l’évolution des médias

Cette année encore, la télévision est toujours le média dominant pour les investissements publicitaires avec des recettes brutes en progression de 6,4% par rapport à 2012, reflétant cependant une situation contrasté. Ce sont désormais les chaînes de la TNT qui tirent cette croissance (+15,3%), tandis que les chaînes historiques augmentent de 4,3% et que les thématiques enregistrent un recul de 7,1% de leurs recettes publicitaires. La presse affiche un repli de 1,5% des investissements, dans un secteur où seul les quotidiens nationaux et la presse quotidienne régionale voient des investissements en hausse. La radio, considérée comme un média de crise s'en sort bien avec une hausse de 8,1% des investissements bruts.

La publicité extérieure enregistre 2,7 milliards d’euros bruts. Les secteurs de l’automobile, la distribution et la culture/loisirs représentent la moitié de l’activité. Enfin, les bannières sur internet enregistrent des ventes directes stable sur l'année à 2,751 milliards d'euros bruts.

Les investissements par secteur

Le 1er secteur investisseur est une nouvelle fois la Distribution, où l’on distingue deux tendances : les enseignes généralistes ont revu leurs budgets publicitaires à la baisse, tandis que les enseignes spécialisées ont beaucoup plus investi. Les deux secteurs que sont la mode et l’automobile qui avaient enregistré les plus fortes progressions en 2012, se rétractent en 2013. En effet, le secteur automobile stabilise à peine sa pression publicitaire, on note toutefois qu’un constructeur sur deux se désengage. Ce phénomène s’explique par une très forte présence médiatique des constructeurs automobiles, l’an dernier dans les médias, à l’occasion de nombreux lancements. Les établissements financiers sont davantage présents dans les médias avec une hausse de +7,1 %, contre -7,6 % l’année dernière. Cette hausse est portée par une pression publicitaire accrue exercée par les organismes de crédit (+31,5 %). Les Télécoms constituent un marché qui enregistrait des baisses successives depuis plusieurs années. En 2013, cette tendance s’inverse avec une progression de +1,4 %. La 4G représente 18 % des investissements bruts de ce marché. Enfin, le Voyage/Tourisme passe désormais à la 10ème place, notamment grâce à la médiatisation de 3 domaines : la restauration rapide, les compagnies de navigation aérienne et l’hôtellerie.

Les tendances de pub

Kantar Media et Adsight répartissent en 7 tendances les discours émis par les marques. Il s’agit de Full Frontal ou « comment les annonceurs, dans un contexte social rude et sans concession, ont cherché à bousculer pour engager les consommateurs » Selfie ou « comment elles ont profité de ce véritable phénomène social pour renouveler leurs approches de valorisation de leur cible par le narcissisme » Empowerment qui revient sur l’autonomisation croissante des consommateurs Kind Future qui exprime cette nouvelle confiance en un futur idéalisé ; Happy Smart qui explore les stratégies des marques futées et Disconnect/Reconnect qui montre comment les valeurs de réassurance se polarisent aujourd’hui autour d’une idée de rupture d’avec la technologie pour mieux retrouver le lien humain.