Les 50 champions mondiaux des produits de grande consommation

Les champions empruntent des voies différentes : si PepsiCo parie sur le marketing avec une croissance à deux chiffres de ses investissements marketing en Amérique du Nord, d’autres acteurs comme P&G et Pernod Ricard poursuivent leurs plans d’économies.

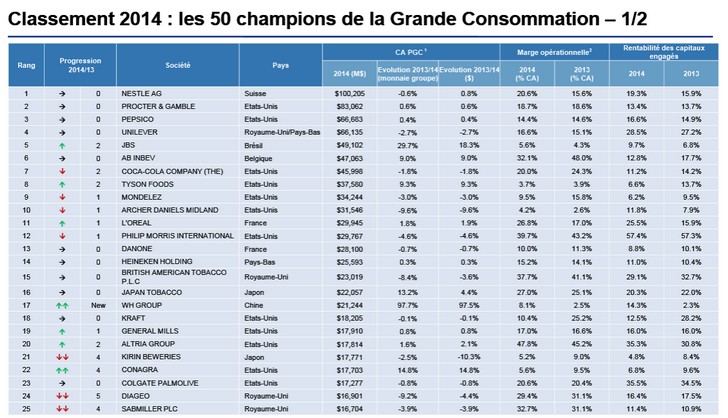

Le cabinet OC&C Strategy Consultants publie son étude annuelle sur « les 50 champion mondiaux des produits de Grande Consommation ». Premier enseignement : si les ventes des 50 champions de la grande consommation progressent en 2014 (+1,7%), elles subissent néanmoins un ralentissement sensible par rapport à 2012 et 2013, où elles affichaient encore une croissance de respectivement +5,6% et +2,9%. Comment s’explique cette panne de la croissance ? Tout d’abord par des taux de change défavorables puis également par un ralentissement de la croissance organique. "Il convient cependant de noter que la croissance organique, même ralentie, atteint 3,3%, signe que la Grande Consommation reste une industrie de croissance, même en période de ralentissement économique » précise Frédéric Fessart, associate partner chez OC&C Strategy Consultants et auteur de l’étude.

L’ensemble des secteurs est concerné par ce ralentissement de la croissance, y compris ceux habitués à des croissances fortes. Les Bières & Spiritueux n’augmentent ainsi leurs ventes que de 0,9% (contre 5,7% en 2013), subissant de plein fouet l’effet des mesures anti-dépenses ostentatoires en Chine. A titre d’exemple, Pernod Ricard recule de 23% en Chine, tandis que son concurrent Diageo cède 30%. Similairement, les Produits laitiers connaissent une croissance limitée de leurs ventes de 2,4% en 2014, soit plus de moitié moins qu’en 2013, où celle-ci atteignait 5,3%. Si l ’activité fusions-acquisitions a repris légèrement des couleurs par rapport au point bas de 2013, elle reste à son deuxième niveau le plus bas en 10 ans avec 26 milliards de dollars, pour 34 opérations. Les trois premières opérations représentent les deux tiers de ce montant et concernent le Tabac, les Bières & Spiritueux. Il s’agit du rachat de Reynolds American par Imperial Tobacco, d’Oriental Brewery par AB InBev et de United Spirits par Diageo.

Les « Goliath » de la Grande Consommation perdent de plus en plus de terrain face aux « David » Le ralentissement structurel constaté révèle toutes les difficultés rencontrées par les 50 champions de la Grande Consommation. Leur focalisation sur la consolidation sectorielle, le recentrage sur des marques mondiales, ou encore la multiplication des plans d’économies semblent avoir engendré une sorte de “lourdeur institutionnelle” qui permet certes de stabiliser les marges, mais finit par enrayer le moteur de leur croissance. « Il apparaît que de nombreux « Goliath » manquent de flexibilité et de détermination pour s’adapter aux tendances de marchés et à la diversité des contextes locaux. Année après année, nous constatons qu’ils perdent du terrain face aux « David » parfois plus puissants localement, mais surtout plus agiles et p lus focalisés » , explique Frédéric Fessart. Cette évolution du rapport de force s’observe tout d’abord dans les marchés développés. Depuis quatre ans, les 50 champions ont en effet perdu 1,6 point de part de marché en Alimentaire et Boissons aux Etats -‐ Unis (à 37% de part de marché), tandis qu e les « David » gagnaient 1,9 point , montant à 11% de part de marché – les « David » étant ici définis comme les 20 premiers acteurs du marché ne faisant pas partie du top 100 mondial. La tendance est semblable en produits d’hygiène et d’entretien. Le constat est sans appel également dans les BRIC, pourtant moteur de croissance des 50 champions. En Chine , par exemple, les 50 champions ont perdu en 2 ans 1,2 point à 15% de part de marché, lorsque les « David » locaux et internationaux en gagnaient 2,4 , à 41% de part de marché. Il en va de même au Brésil, en Russie et en Inde. Les champions de la Grande Consommation subissent un léger repli de leurs marges en 2014 , qui favorise un retour des fonds d’investissement. Les leaders de la Grande Consommation ont vu leur marge opérationnelle s’effriter de 0,3 point en 2014 à 16,8%. Cette évolution est essentiellement tirée par la marge brute, les engagements en R&D et en marketing étant restés stables. « 2014 fait suite à une année de reconstruction des marges» indique Frédéric Fessart. Les fonds d’investissement ont pris la mesure du potentiel de création de valeur qu’un tel contexte implique : plusieurs géants se retrouvent fragilisés avec des actionnaires potentiellement inquiets et ouverts à de nouvelles approches managériales. Comme le plan de 400 M€ d’économies entrepris en 2014 chez H.J. Heinz. L’annonce de la fusion entre H.J. Heinz et Kraft Foods, ou encore le développement récent du véhicule d’investissement Nomad Foods dans les surgelés sont d’autres exemples de l’émergence de nouveaux modèles d’actionnariat. « A l’image des ambitions exprimées par 3G Capital, il faut s’attendre à un regain d’activité des fonds d’investissement qui pourraient affecter à court-moyen terme plusieurs champions parmi les plus exposés » déclare Frédéric Fessart. Les perspectives pour 2015 sont pour l’instant peu réjouissantes Même si les champions pourraient profiter en 2015 de taux de change plus favorables, l’année s’annonce à nouveau terne sur le plan de la croissance : la croissance organique du Top 4 s’élève à +3,2% au premier trimestre, en deçà des prévisions habituelles de 4-5%. Les pays émergents, en particulier, continuent de ralentir leur dynamique à +5,7% de croissance organique, contre près de 10% l’an passé. Dans cet environnement difficile, les champions empruntent des voies différentes : si PepsiCo parie sur le marketing avec une croissance à deux chiffres de ses investissements marketing en Amérique du Nord, d’autres acteurs comme P&G et Pernod Ricard poursuivent leurs plans d’économies.