Publicité numérique : +19% au 1er semestre, à 4,3 milliards d’euros

Au 1er semestre, le marché français de la publicité digitale est en progression de +19%, passant ainsi tous leviers confondus de 3,6 milliards € en 2021 à 4,3 milliards € en 2022, selon le 28ème Observatoire de l’e-pub réalisé par le cabinet Oliver Wyman pour le SRI et l’UDECAM. Dans ce cadre, le Search croît de +20% et représente 43% (1,85 milliard €) du marché, boosté par le Retail Search, qui augmente de +38% et compte désormais pour 14% du Search. Le Social connaît, lui, la plus forte croissance : +27%, à 1,2 milliard €, représentant 28% du secteur. Une hausse « largement portée par la vidéo et la percée de TikTok », soulignent les auteurs de l’enquête. De son côté, le Display suit la progression du marché : +21%. Sa part s’élève à 19% pour un marché représentant 820 millions €. Enfin, l’Affiliation, l’Emailing et les Comparateurs, auparavant appelés « Autres leviers », s’affichent en retrait de -4% (415 millions €), soit 10% du marché. Selon Oliver Wyman, « le marché a plus que doublé depuis 2017 et, depuis 2013, il affiche une croissance moyenne annuelle de 13% ». A l’horizon fin 2022, Olivier Wyman table sur une croissance du marché de +14%, à 8,8 milliards € contre 7,7 milliards en 2021 et 6,2 milliards en 2020, justifiée par un recul du marché de la pub digitale sur le second semestre.

Dans le détail, bon nombre de typologies d’acteurs a profité de la croissance du Display sur les six premiers mois de l’année. L’Edition & info progresse ainsi de +13% et représente 36% du Display (295 millions €) alors que le Streaming vidéo & musical, « très dynamique », connaît une croissance de +30% et pèse 34% du Display (278 millions €). De même, le Retail & services progresse en ligne avec le marché, +19% avec une part du Display à 16% (128 millions €) tandis que la Radio & TV enregistrent ensemble la plus forte croissance (+29%) et représente 14% du Display (118 millions €).

L’audio encore petit, mais en force

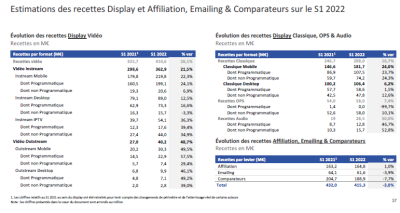

Mais au sein du Display ? L’Audio digital enregistre une forte hausse (+50%), passant de 19 millions € au premier semestre 2021 à 29 millions €, notamment portée par l’essor des podcasts, relève l’étude. Son poids sur le marché du display reste toutefois stable, à 3%. Un marché qui se répartit entre les plateformes de streaming (+50%, 14 millions €), les régies généralistes/réseaux publicitaires (+58%, 10 millions €) et les régies des radios (+38%, 6 millions €), représentant respectivement 47%, 33% et 19% du secteur. La Vidéo passe quant à elle un cap en représentant désormais pile la moitié du display, avec une croissance +26% dans un marché à 411 millions €. La vidéo Instream (90% du marché vidéo) gagne +24% en un an (370 millions €) tandis que la vidéo Outstream (10% du marché) s’envole à +49%, soit 40 millions € au 1er semestre. Parallèlement, le Classique s’affiche à +16 % (322 millions €) avec une part dans Display qui décroit, passant de 41 à 40%. Par ailleurs, les Opérations Spéciales sont en progression de +7% (58 millions €) avec un poids de 7% sur l’ensemble du Display.

En matière de commercialisation ? Sur un total Display (hors OPS), soit 762 millions €, le poids du programmatique se stabilise à 65%, mais l’enquête souligne une croissance plus marquée pour le non-programmatique, +26% vs +21% pour le programmatique. La part du programmatique se stabilise sur le Display vidéo à 78% (320 millions €), ainsi que sur le Display Classique à 58% (187 millions €). Concernant les formats, la croissance du programmatique Display Vidéo est plus à +26%, quand le programmatique Display classique est à +15 %.

Le Retail Media s’affirme

Pour cette nouvelle mouture de l’Observatoire de l’e-pub, un focus sur le Retail Media a été réalisé. Un marché qui représente sur les six premiers de mois de l’année 384 millions €, en hausse de +31%, se répartissant entre un Retail Search (qui regroupe les liens sponsorisés dans les moteurs de recherche des sites Retail) à +38% pour 256 millions € et le Display (qui regroupe les formats Classiques, Vidéo et OPS vendus par des acteurs du Retail sur leurs inventaires) qui progresse de +19%, à 128 millions €.

Des GMA bien présents, mais en léger recul

Et les Gafa, autrement appelé GMA, comme Google-Meta-Amazon ? Le trio capte ainsi les deux tiers du marché (66%), en recul de 2 points vs le premier semestre 2021, représentant 2,8 milliards € contre 1,47 milliard € pour les non-GMA (+26%). Cette dernière croissance étant majoritairement due à la percée de nouveaux acteurs, comme TikTok. L'appli a ainsi capté les deux tiers de la croissance du segment social sur la période. On peut enfin noter que la part des acteurs européens se réduit à 20% du marché (vs 23% sur S1 2021), avec une croissance de 5% lorsque les acteurs non européens sont à +24%. Le SRI a par ailleurs annoncé la préparation pour l'année prochaine d'une nouvelle refonte de son label Digital Ad Trust qui promeut des médias français et des des pratiques publicitaires responsables.

Récapitulatifs des données au 1er semestre :