BUMP : +8,1% pour les recettes publicitaires nettes sur les 9 premiers mois de l'année

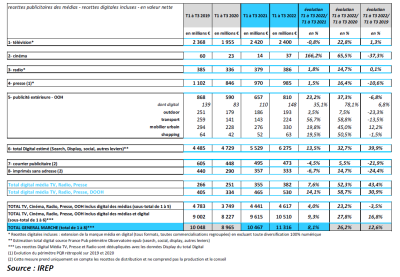

Kantar, France Pub et l’IREP ont publié les résultats du Baromètre Unifié du Marché Publicitaire (BUMP) pour le troisième trimestre 2022 et sur les 9 premiers mois de l'année. De janvier à septembre, sur le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse) qui inclut également les recettes digitales (search, display, social et autres leviers), les recettes publicitaires nettes de l’ensemble des médias s’élèvent à 11,316 milliards d’euros, en progression de +8,1% par rapport aux 9 premiers mois de l'année 2021 (+12,6% vs 3T 2019).

La quasi-totalité des médias en croissance

En ce qui concerne les 5 médias, c’est-à-dire presse, radio, cinéma, télévision et publicité extérieure (incluant les recettes digitales des médias), ce marché montre une croissance de +4% par rapport aux 3T 2021 mais reste légèrement en deçà des 3T 2019 à -3,5%. L’ensemble des recettes nettes digitales (search, display, social et autres leviers) estimées par France Pub est de 6,275 milliards d’euros et affiche une croissance de +13,5% par rapport aux 3T 2021 ainsi qu’une progression accrue de +39,9% vs 3T 2019.

Les recettes nettes digitales de la télévision, de la presse et de la radio confirment la bonne santé du digital media à +7,6% vs 3T 2021, une hausse également très soutenue de +43,4% par rapport aux 3T 2019. En intégrant le DOOH, la dynamique des recettes digitales des 4 médias cumulés s’en trouve renforcée, avec une progression de +14,1% vs 3T 2021 et une croissance élevée par rapport aux 3T 2019 à +30,9%. Sur les 9 premiers mois de 2022, la quasi-totalité des médias est en croissance par rapport aux 3T 2021.

La télévision montre un léger fléchissement

Le cinéma reprend sa vitalité et progresse de +166,2% par rapport aux 3T 2021 en comblant sensiblement l’écart par rapport aux 3T 2019 à -37,3%. La radio nationale affiche une légère progression de +1,8% vs 3T 2021. Le média est stabilisé par rapport aux 3T 2019 à +0,1%. La presse dans son ensemble montre également une progression de +1,5% vs 3T 2021, avec un écart contenu par rapport aux 3T 2019 à -10,6%. La publicité extérieure confirme chaque trimestre son fort redressement à +23,2% vs 3T 2021, avec un écart qui se réduit par rapport aux 3T 2019 à -6,8%. La totalité des segments de l’OOH est en hausse : l’outdoor à +3,5% vs 3T 2021 (-23,3% vs 3T 2019), le transport se redresse fortement à +56,7% vs 3T 2021 (-13,5% vs 3T 2019), le mobilier urbain à +19,8% vs 3T 2021 (+12,2% vs 3T 2019) et le shopping à +19,5% vs 3T 2021 (-1,5% vs 3T 2019). Le segment DOOH poursuit sa dynamique avec une progression de +35,1% vs 3T 2021 (+6,8% vs 3T 2019).

Certains médias sont en retrait par rapport aux 3T 2021. La télévision montre un léger fléchissement à -0,8% vs 3T 2021, mais reste l’un des grands médias à avoir dépassé son niveau d’avant-crise à +1,3% vs 3T 2019. Le courrier publicitaire est en léger retrait de -4,5% vs 3T 2021 et affiche une baisse significative de -21,9% vs 3T 2019. Les imprimés sans adresse, en baisse de -6,7% vs 3T 2021, régressent également par rapport aux 3T 2019 à -24,4%.

58 899 annonceurs

Sur les 9 premiers mois de l’année, le marché publicitaire de l’ensemble des médias recense 58 899 annonceurs sur l’ensemble des leviers analysés par Kantar, en progression de +2,3% vs 3T 2021 et de +6,9% vs 3T 2019. À l’exception de la télévision, tous les médias ont bénéficié du retour manifeste des annonceurs avec une poussée particulièrement importante sur l’audio digital. Par ailleurs, si 71% des annonceurs sont présents sur les leviers digitaux, il faut noter que 72% utilisent un seul canal.

Le cinéma voit son portefeuille multiplié par 2

La durée publicitaire de la télévision est toujours positive sur la période mais le troisième trimestre marque un repli de -4,4% vs l’année précédente et fait ralentir la progression sur le cumul annuel à +5,7% vs 3T 2021 (-0,1% vs 3T 2019). Le média, qui recrutait toujours de nouveaux annonceurs, voit son portefeuille se stabiliser à 2 495 intervenants. Même constat du côté de la radio dont la durée baisse depuis juin et affiche un résultat à fin septembre à +2,9% vs 3T 2021 (contre +6,4% au S1 2022). Son portefeuille est toutefois en croissance de +18% vs 3T 2021 mais n’a pas retrouvé son niveau des 3T 2019 (-7,4%). A l’inverse les indicateurs de l’audio digital sont tous en forte progression avec +42% d’impressions servies et près du double d’intervenants (+93% vs 3T 2021).

Le cinéma voit son portefeuille multiplié par 2 mais il manque encore 85 annonceurs pour retrouver les niveaux d’avant crise. En presse, sur les supports print, la pagination recule de -5,3% vs 3T 2021 et de -18,5% vs 3T 2019. Pour autant, le portefeuille annonceurs du média accueille +5,3% d’intervenants supplémentaires vs 3T 2021 et il manque seulement 10% des annonceurs vs 3T 2019. En incluant le digital presse, le portefeuille du média dénombre 31 177 annonceurs sur les 3T 2022. Quant à la publicité extérieure, tous les indicateurs sont en progression : +6,4% pour les volumes vs 3T 2021, +18,2% pour les annonceurs qui sont aussi nombreux qu’aux 3T 2019. Dans le même temps, le DOOH poursuit sa dynamique avec +30% de nouvelles créations publicitaires vs 3T 2021 et dépasse le niveau d’avant crise avec +21% vs 3T 2019.

Lidl, E.Leclerc et Intermarché en tête

Les problèmes liés à l’approvisionnement des matières premières et à l’augmentation des coûts ont pour impact direct les baisses observées sur les secteurs automobile (-14,2%) et alimentation (-5,6%). Ils perdent par conséquent une place dans le classement pour se retrouver respectivement en 6e et 8e positions. La distribution est toujours le 1er secteur avec une progression à 2 chiffres de +19,8% vs 3T 2021 et +57,4% vs 3T 2019. Ces belles performances sont à attribuer tant aux enseignes généralistes qu’aux spécialisées. Dans une moindre mesure, mais avec une progression toute aussi importante, la mode affiche +18,5% vs 3T 2021 et +59,2% vs 3T 2019.

Les secteurs Culture Loisirs et Tourisme Restauration retrouvent l’attrait des consommateurs et affichent des progressions de plus de 30%, sans toutefois retrouver les niveaux d’avant crise (-14% et -15,3% vs 3T 2019). Le top 10 fait toujours la part belle aux distributeurs avec Lidl, E.Leclerc et Intermarché aux 3 premiers rangs mais également Carrefour, tous en forte hausse vs 3T 2021 et également vs 3T 2019. Renault, qui jusque-là était en retrait, stabilise sa pression et conserve la 4e place. Dans ce palmarès qui n’a pas évolué dans sa composition depuis le semestre dernier, Amazon réduit sa communication et perd deux places aux 3T 2022.

Le marché de la communication s’élèverait à 32,9 Mds d’euros en 2022

Le marché de la communication s’est stabilisé au premier semestre 2022 au niveau élevé atteint au dernier trimestre 2021. A partir de juin, les investissements ont connu un léger fléchissement, particulièrement marqué en juillet. Le ralentissement de la croissance du marché n’est donc pas lié à la baisse des volumes, qui restent à des niveaux élevés, mais à la fin du rattrapage des pertes liées à la crise sanitaire. Le marché des 5 grands médias et du digital atteint +7,5% sur les 3T 2022, avec une progression au premier semestre 2022 de +12,6% par rapport à un premier semestre 2021 encore en phase de rattrapage et un troisième trimestre 2022 en baisse de -3%, qui s’explique également par l’effet de base sur la même période en 2021.

Dans le rapport de septembre dernier, la Banque de France prévoit une croissance du PIB de +2,6%, portée par la consommation privée et par la reconstitution des stocks, ainsi qu’une inflation de +6,3% contenue par les boucliers tarifaires. Les prévisions du marché de la communication sur l’année 2022 s’appuient sur la poursuite de la tendance d’évolution des 3T 2022 en prenant aussi en compte l’impact positif, mais d’ampleur limitée, de la Coupe du monde de football. Le marché de la communication s’élèverait à 32,9 Mds d’euros en 2022, en progression de +6,1% par rapport à 2021. Il aurait presque rattrapé, à -2,7% près, les pertes subies pendant la crise sanitaire (qui s’élevaient à -21,7%). La croissance des 5 grands médias est estimée à +2,9% et celle du digital à +9,5%. Ces 2 groupes de médias se situeraient en fin d’année respectivement à -4,3% et +32,3% de leur niveau de 2019. Ces 2 univers évoluent désormais sur des trajectoires proches de leur niveau tendanciel mesuré sur la période d’avant crise sanitaire (2018-2019). Les autres médias progresseraient de +6% mais de manière très inégale : +31,4% pour l’évènementiel, +4,5% pour les promotions et sensiblement négatif pour le marketing direct. Ils se situeraient en 2022 encore en dessous de leur niveau de l’année 2019 à -14,9%.