Néo-consommateurs : ce qu’ils attendent des marques, selon Kantar

De quelle façon consommons-nous ? Que révèlent nos achats dans notre caddie ? Le prix influe-il considérablement sur notre intention d’achat ? Voulons-nous au contraire restreindre l’hyperconsommation ? Quel est notre rapport de confiance (ou pas) aux marques ? Des questions auxquelles répond Kantar, autour d’une étude sur les néo-consommateurs intitulée Panel Worldpanel Perspectives 2019.

Malgré un moral d’achat qui repart à la hausse après un passage à vide en 2018, les Français ne semblent toujours pas enclins à reprendre le chemin de la consommation. La baisse des volumes achetés (- 0,7% sur les PGC+FLS et - 1,5% sur les PFT au CAM 2T2019) confirme le début d’une tendance à vouloir mettre fin à l’hyperconsommation. En parallèle de cette observation, il y a l’entrée en vigueur des Etats Généraux de l’alimentation. Si la nouvelle réglementation n’a pas permis de générer des volumes additionnels (en réduisant la générosité des promotions), elle semble néanmoins, avoir eu un impact sur l’équilibre entre les différents acteurs de la grande consommation. Ainsi, la tendance du « consommer moins pour consommer mieux » reste au cœur des préoccupations des consommateurs. Mais qu’attendent-ils vraiment des acteurs de la distribution lorsqu’ils effectuent des achats ? Pour le savoir, l’étude s’est penchée sur plusieurs pistes de réflexions : « Le prix est-il toujours le nerf de la guerre ? », « Quels sont désormais les fondamentaux de la croissance ? » et « Comment ces acteurs peuvent-ils séduire (encore) le consommateur ? »

Le prix, nerf de la guerre ?

Si Kantar a remarqué l’apparition de nouveaux groupes de foyers plus engagés dans leur consommation, par conviction (21% de consomm’acteurs), ou par effet mode (22% de Followers), les acteurs de la grande consommation doivent aussi, en parallèle, répondre aux besoins de « tradi-contraintes » (25% des foyers) ou encore de foyers « promo-pratiques » (18% des ménages). Aujourd’hui d’ailleurs, 11% des foyers déclarent ne pas s’en sortir du tout (ne trouvant pas le bon rapport qualité-prix) ! Toutefois, certains ont déjà commencé à retravailler leur concepts ; notamment le parc des destockeurs (Action, Noz, Normal représentant 18% de foyers acheteurs de PGC+FLS), venant ainsi améliorer leur image pour regagner la confiance des consommateurs. Mais là encore le discours ne suffit pas, le prix compte pour beaucoup.

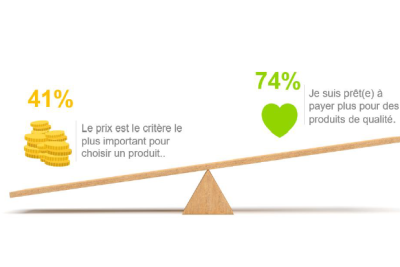

Aussi, 39% des ménages pensent que les prix ont fortement augmenté au cours des 12 derniers mois (soit +15pts vs 2017) ; sentiment en hausse depuis le mouvement des gilets jaunes. Quant à la recherche de qualité, elle supplante encore (et de loin) le critère du prix. 74% de sondés déclarent par exemple, être prêts à payer davantage pour des produits de qualité, contre 41%, focalisés sur le prix d’un produit.

Zoom sur les fondamentaux de la croissance

En poursuivant son étude, Kantar s’est aussi penché sur les fondamentaux de la croissance, à savoir la transparence et la confiance. En effet, il ne suffit plus de nourrir le consommateur, puisque celui-ci attend des marques une transparence sur le contenu de l’assiette. A ce sujet, 79% de foyers se déclarent inquiets ou défiants (sécurité alimentaire). Sur l’ensemble des études de consommation menées par Kantar (via l’outil LinkQ ReAct), 8 cas sur 10 mettent en lumière cette perte de confiance (par conséquent des pertes de volumes). Contrôle des étiquettes, avec (88% des foyers privilégiant un produit avec ingrédients naturels, 76% regardant la composition d’un produit). C’est sans oublier l’apparition d’applications nutritionnelles (avec 21% de foyers utilisateurs de Yuka, Inci Beauty ou encore Y a quoi dedans) et l’arrivée du nutri-score sur les packagings (gagnant en notoriété avec +28 pts en 1 an).

Les acteurs de la grande consommation attendus au tournant

Il n’y a donc plus de doutes, la consommation responsable est sur toutes les bouches en 2019 ! Et les acteurs de la grande consommation sont attendus au tournant. Mais comment prendre ce virage et s’adapter aux attentes de la population, étant donné que tous les domaines sont aujourd’hui concernés ? Pour exemple, on note un développement du vrac avec 47% de foyers acheteurs (Faire Bien du groupe Danone testant un distributeur de yaourt bio chez Day by Day), le retour de la consigne et du service de livraison (Loop), ou encore la suppression et/ ou réduction des emballages plastiques (barquette de tomates sans plastique chez Carrefour et brique de lait Bio éco-conçue de Candia). A ces initiatives s’ajoutent le développement de filières et de labels en faveur du bien-être animal, au travers de l’apparition de nouvelles marques (Poulehouse, Lapin et Bien), les applications et systèmes de notation (My Label, Ferme France, Ménag’Score), ou encore la lutte contre le gaspillage alimentaire. Une pratique déjà adoptée à 60% et que 50% de sondés veulent développer à l’avenir (Too Good to go).

la RSE qui fâche

Problème, si dans l’esprit des Français les lignes bougent, les marques ont encore des efforts à faire côté RSE. La notion « responsable » n’a visiblement pas encore touché tout le monde (8,4% d’attribution moyenne dans l’échantillon tracking Prométhée). Ainsi, il semblerait que C’est Qui le Patron ?! soit la marque à afficher le meilleur score : 53% de ses connaisseurs lui attribuent l’item « marque responsable ».

Séduire le consommateur ? Ils essaient

La fragmentation des courses et de la consommation se poursuit avec 7, 8 enseignes fréquentées pour des courses annuelles, une progression des repas hors domicile (8,5% depuis 2015) ainsi qu’une déstructuration des repas (29% de livraisons à domicile ou de box alimentaires comme Quitoque). Se différencier, trouver des nouveaux canaux de distribution (avec le Mobile First et les commandes sur internet en hausse de +8.5%), proposer des expériences uniques (technologies, VR, etc…), cibler de nouveaux consommateurs (séniors marginalisés ou sous-représentés), voilà donc les nouvelles priorités des enseignes pour les années à venir pour prendre un temps d’avance sur la concurrence. Mais pas question de tomber dans le marketing genré.

Méthodologie : Kantar – panel Worldpanel Perspectives 2019. Note : Perspectives 2T2019 qui posent les enjeux auxquels doivent faire face industriels et distributeurs sur l’alimentaire. Cette conjoncture propose un retour sur les mouvements qui s’opèrent sur ce début d’année 2019 et des pistes de réflexion sur les leviers, attentes des consommateurs pour regagner de la croissance.