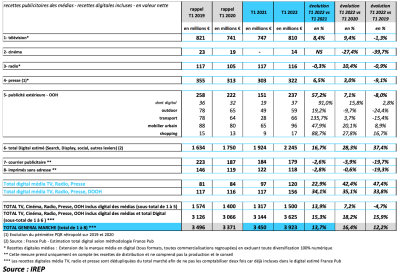

BUMP : +13,7% pour le marché publicitaire au 1er trimestre

Au premier trimestre 2022, le marché publicitaire poursuit le redressement constaté tout au long de l’année 2021 et rattrape au fur et à mesure son niveau d’avant crise, a indiqué la dernière publication du Baromètre unifié du marché publicitaire (BUMP). Sur le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse) qui inclut également une estimation globale des recettes digitales (source : France Pub), les recettes nettes publicitaires totales s’élèvent à 3,923 milliards d’euros, en progression de +13,7% par rapport au 1er trimestre 2021, et de +12,2% par rapport au 1er trimestre 2019. En ce qui concerne les 5 médias, c’est-à-dire presse, radio, cinéma, télévision et publicité extérieure (incluant leurs recettes digitales), ce marché est en hausse de +13,9% par rapport au 1er trimestre 2021, mais n’a pas encore retrouvé le niveau du 1 er trimestre 2019 à -4,7%. Les recettes nettes digitales de la télévision, de la presse et de la radio affichent une puissante dynamique de +22,9% vs 1er trimestre 2021 et dépassent largement le 1 er trimestre 2019 avec une croissance de +47,4%. En intégrant le DOOH, les recettes digitales cumulées des 4 médias progressent de +34,1% vs le T1 2021 et de +33,8% vs le T1 2019.

La publicité extérieure retrouve une croissance accrue

Au 1er trimestre 2022, la plupart des médias affiche des résultats positifs, les évolutions constatées sont le résultat d’une dynamique affirmée du marché par rapport au 1er trimestre 2021 qui marquait le début de la reprise. A noter que si la majorité des médias est encore en retrait par rapport au 1er trimestre 2019, ils réduisent notablement leurs écarts par rapport à l’avant crise. La publicité extérieure qui avait été fortement impactée, retrouve une croissance accrue sur les trois premiers mois de l’année à +57,2% vs T1 2021 mais reste en régression par rapport au T1 2019 de -8%. Tous les segments sont en hausse comparés au 1er trimestre 2021, mais gardent des évolutions contrastées par rapport au T1 2019 : le transport à +135,7% vs T1 2021 (-15,4% vs T1 2019), le shopping à +88,7% vs T1 2021 (+16,7% vs T1 2019), le mobilier urbain à +47,9% vs T1 2021 (+8,9% vs T1 2019) et l’outdoor à +19,2% vs T1 2021 (-24,4% vs T1 2019).

Le segment DOOH connaît quant à lui une hausse très significative de +91% vs T1 2021 et dépasse son niveau d’avant crise à +2,8% vs T1 2019. La télévision voit ses recettes augmenter de +8,4% vs T1 2021, mais reste en léger retrait par rapport au T1 2019 de -1,3%. La presse dans son ensemble progresse de +6,5% par rapport au T1 2021 et ne rattrape pas le niveau du T1 2019 à -9,1%. La radio est quasi stable par rapport au T1 2021 à -0,3% et proche du niveau du T1 2019 à -0,9%. Le cinéma reprend des couleurs au 1er trimestre 2022, et comble sensiblement l’écart par rapport au T1 2019 à -39,7%. Pour rappel, les recettes au T1 2021 étaient inexistantes, les salles étant fermées. Le courrier publicitaire est en léger retrait à -2,6% vs le T1 2021 et en baisse significative de -19,7% vs le T1 2019. Les imprimés sans adresse sont également en légère baisse à -2,8% vs T1 2021 et régressent plus fortement par rapport au T1 2019 de -19,3%.

94 annonceurs au cinéma

Les volumes publicitaires sont en très forte progression ce trimestre au regard de la même période en 2021, mais tous les médias n’ont pas encore retrouvé leur niveau d’avant crise. Avec une durée publicitaire en augmentation de +14,3% cette année, la télévision a dépassé légèrement ce trimestre le niveau de 2019. La durée progressant plus vite que le nombre de spots, ces derniers sont en moyenne légèrement plus longs que l’an dernier. Les volumes de la radio sont en croissance de +5,5% vs T1 2021 mais en retrait de -4% vs T1 2019.

Si le média perd en durée publicitaire, le nombre d’annonceurs augmente très fortement à +55,4% vs 2021, grâce à l’effet de base du semi-confinement du début d’année dernière. Il manque pour autant 457 annonceurs pour retrouver le niveau d’avant la crise. Le cinéma revient progressivement dans la course avec 94 annonceurs mais 1/3 de son portefeuille reste à reconquérir. Le print affiche une pagination publicitaire en baisse de -12% vs T1 2021 et -28% vs T1 2019 mais son portefeuille d’annonceurs, le plus important des médias mainstream, est en progression de +12,1% vs T1 2021, grâce au retour de secteurs très impactés par la crise sanitaire. Quant à la publicité extérieure, le média qui a le plus souffert de la crise après le cinéma, les volumes d’affiches progressent de +26% cette année, mais demeurent inférieurs de -17,9% comparés au T1 2019. Surfant lui aussi sur un effet de base, le média compte 3 789 annonceurs ce trimestre en augmentation de +54,6% vs T1 2021.

Les investissements Tourisme & Restauration en hausse de +82,8%

Au 1er trimestre, la majorité des secteurs affiche de belles croissances comparées au T1 2021 et on observe un net retour des secteurs les plus impactés durant la crise. Tout d’abord le secteur Culture Loisirs qui multiplie par 2,3 ses investissements nets du trimestre, essentiellement lié à l’activité autour des salons, spectacles, foires 4 manifestations culturelles. Revenant sur le devant de la scène, leurs investissements publicitaires sont 6,2 fois plus importants que l’an dernier traduisant un réel effet de sur-rattrapage. Autre indicateur de ce come-back : le marché compte 2 389 annonceurs, c’est 2,3 fois plus d’acteurs qu’au T1 2021, mais -16% en deçà du T1 2019. Même constat pour le secteur du Tourisme & Restauration dont les investissements ont progressé de +82,8% au T1 2022 avec une nette hausse sur le segment des voyages-séjours-camping et des annonceurs très dynamiques qui dépassent les niveaux d’avant crise. Les offices de tourisme sont également 2 fois plus présents que l’an dernier et retrouvent une pression publicitaire équivalente à celle du T1 2019.

Le segment restauration n’est pas en reste et progresse fortement lui aussi, notamment la restauration traditionnelle. La Mode progresse de +25,4% vs T1 2021 avec les segments Horlogerie-Bijouterie et Lunetterie qui tirent le secteur. Dans le même temps, la Beauté croit de +23,5% notamment sur les parfums, le maquillage ainsi que les centres de soins et beauté. A l’inverse, l’Automobile reste en retrait sur le trimestre à -11,3% à l’exception du segment des voitures vertes dont les investissements publicitaires ne cessent d’augmenter chaque année. Enfin les Services marquent le pas avec -6,6% d’investissements publicitaires à mettre en lien avec le ralentissement des campagnes gouvernementales liées au Covid, les mesures sanitaires s’étant assouplies.

Concernant les annonceurs, avec 36 276 intervenants actifs, le trimestre clôture à +5% en cross-médias. Sur la base de la pression publicitaire brute, les évolutions des 10 premiers annonceurs sont toutes positives vs T1 2021, à l’exception d’Intermarché (-5%) et Ferrero (-1%) qui reculent légèrement ce trimestre. Lidl et E.Leclerc apparaissent comme les leaders du marché français quand Renault, 3ème et seul constructeur automobiles du top 10, repart à la hausse avec +28% de pression brute. Si on retrouve les annonceurs habituels du classement tels que Procter & Gamble, Mc Donalds ou Orange, on souligne l’arrivée « fracassante » de Carglass au 10ème rang avec une pression en hausse de +69% vs T1 2021 et quasiment triple vs le T1 2019.

La thématique RSE en légère baisse

Avec +6% d’annonceurs communiquant sur l’un des 7 piliers de la RSE, la thématique est en légère baisse en valeur brute de -2,2% sur l’ensemble des médias avec des évolutions contrastées. C’est la publicité extérieure qui performe le plus sur cette thématique RSE, en très forte augmentation sur les 2 indicateurs : +36% d’annonceurs et +66% de pression publicitaire brute. Vient ensuite le print également en forte croissance avec 603 annonceurs (+11%) et +32% de pression publicitaire brute vs T1 2021. En radio nous comptons +14% d’annonceurs en lien avec cette thématique, mais la valeur brute des campagnes est en baisse de 7%. C’est la télévision qui affiche ce trimestre les moins bons résultats avec une baisse de -18% de son portefeuille RSE et -9% de la valeur brute des campagnes vs T1 2021.

Concernant la RSE pour les 10 premiers annonceurs du marché : Renault avec ses campagnes pour les véhicules verts est toujours en pole position avec 72% de sa pression publicitaire, laquelle représentait 51% à la même période l’an dernier. Autres annonceurs en progression sur cette thématique, Intermarché passe de 0 à 11% et Leclerc de 3% à 11% de leurs pressions brutes. A l’inverse d’autres sont en recul sur la RSE : Lidl passe de 15% à 8%, le groupe Procter & Gamble de 17% à 6%, Carrefour de 25% à 6%, Mc Donald de 11% à 7% et enfin Orange de 8% à 3%. Quant à Carglass arrivé en fanfare dans le top 10, il n’intègre pas cette thématique dans ses messages.

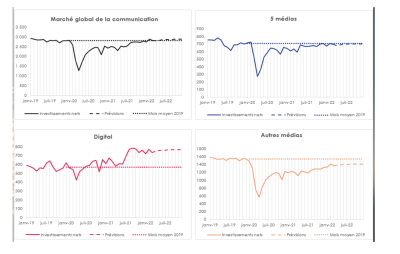

Le marché de la communication en progression de +10,3% en 2022

La Banque de France a prévu pour le P.I.B. une croissance comprise entre +2,8% et +3,4% avec une inflation moyenne entre +3,7% et +4,4%. Dans le scénario de croissance P.I.B. à +3,4%, qui prévoit un impact modéré de la guerre en Ukraine sur l’économie française, le marché de la communication progressera légèrement au deuxième trimestre et restera stable ensuite jusqu’à la fin de l’année 2022. Compte tenu de l’acquis de croissance sur le 1er semestre, le marché de la communication sera en 2022 en progression de +10,3% par rapport à 2021. Avec 34,2Mds d’euros investis, il dépassera légèrement le niveau de 2019.

La croissance des 5 grands médias est estimée à +5,3% en 2022, les pertes par rapport à 2019 étant presque effacées (-2,1%), ils se rapprochent de leur effet tendanciel stable d’avant crise. Le Digital progresserait en 2022 de +10,6% et de +33,5% par rapport à 2019. Il dépasserait légèrement son effet tendanciel d’avant crise qui s’élevait alors à +10% de croissance annuelle. Bénéficiant de la levée des restrictions sanitaires et par effet de rattrapage, les autres médias connaîtraient la plus forte progression en 2022 à +12,9% mais accusent toujours une baisse importante de -9,3% par rapport à 2019. Ils sont encore éloignés de leur effet tendanciel d’avant crise, pour mémoire légèrement négatif. Dans l’hypothèse d’un accroissement du P.I.B. de +2,8% et non de 3,4% comme évoqué avant, l’acquis de croissance sur le 1er trimestre du marché de la communication restant évidemment le même, le marché de la communication sera en progression de +8,8% en 2022. Il retrouvera le niveau de 2019 sans le dépasser, a conclu le Baromètre.