BUMP : les recettes publicitaires à 7,831 milliards d’euros, en hausse de +13,2%

Au 1 er semestre 2022, le marché publicitaire montre une solide dynamique, tendance déjà constatée au 1 er trimestre 2022, ce qui lui permet de dépasser largement son niveau d’avant-crise, ont indiqué l'IREP, Kantar et France Pub lors de la présentation du Baromètre Unifié du Marché Publicitaire (BUMP) pour le premier semestre 2022. Sur le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse), qui inclut également les recettes digitales (search, display, social et autres leviers), les recettes nettes publicitaires totales s’élèvent à 7,831 milliards d’euros, soit une progression de +13,2% par rapport au 1er semestre 2021 et de +16,7% par rapport au 1er semestre 2019.

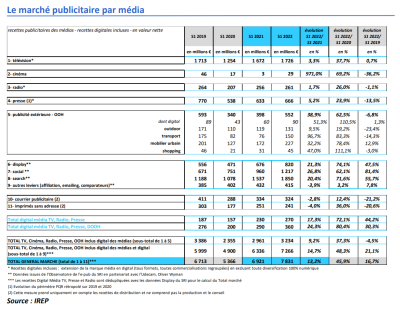

En ce qui concerne les 5 médias, c’est-à-dire presse, radio, cinéma, télévision et publicité extérieure (incluant leurs recettes digitales), ce marché est en hausse de +9,2% par rapport au 1er semestre 2021, mais il n’a pas complètement retrouvé son niveau du 1 er semestre 2019 à -4,5%. Les recettes nettes digitales de la télévision, de la presse et de la radio affichent une dynamique soutenue de +17,3% vs le 1er semestre 2021 et dépassent largement le 1 er semestre 2019 avec une croissance de +44,2%. En intégrant le DOOH, les recettes digitales cumulées des 4 médias progressent de +24,3% vs le S1 2021 et de +30,3% vs le S1 2019.

La quasi-totalité des médias sont en positif

"Au 1er semestre 2022, la quasi-totalité des médias sont en positif", indique le BUMP. "Les évolutions constatées montrent la bonne santé du marché publicitaire par rapport au 1 er semestre 2021, d’autant que l’effet de base est réduit, la reprise étant déjà bien amorcée l’an passé". Cependant, la majorité des médias reste encore en retrait par rapport au 1er semestre 2019, même si les écarts se réduisent significativement par rapport à l’avant-crise. Une exception positive, la télévision voit ses recettes augmenter de +3,3% vs le S1 2021 et également par rapport au S1 2019 à +0,7%.

La radio est en légère progression par rapport au S1 2021 à +1,7% et très proche de l’équilibre par rapport au S1 2019 à -1,1%. La publicité extérieure, qui avait été fortement affectée, retrouve une croissance soutenue sur les six premiers mois de l’année à +38,9% vs le S1 2021 et comble en partie son écart par rapport au S1 2019 avec une régression réduite à -6,8%. Tous les segments sont en hausse comparés au 1er semestre 2021 mais conservent des évolutions contrastées par rapport au 1 er semestre 2019.

Le mobilier urbain et le DOOH retrouvent leur niveau d'avant-crise

Deux segments progressent fortement et dépassent leur niveau d’avant-crise : le mobilier urbain à +32,2% vs le S1 2021 et à +12,9% vs le S1 2019 et le DOOH avec une hausse très significative de +51,3% vs le S1 2021 et de +1,3% vs le S1 2019. Les 3 autres segments, en progression par rapport à 2021, n’ont pas retrouvé le niveau de 2019. Il s’agit du transport à +96,7% vs le S1 2021 et -14,3% vs le S1 2019, du shopping à +47,0% vs le S1 2021 et -3,0% vs le S1 2019 et de l’outdoor à +9,5% vs le S1 2021 et -23,4% vs le S1 2019. La presse dans son ensemble progresse de +5,2% par rapport au S1 2021, mais ne rattrape pas encore son niveau d’avant-crise à -13,5% vs le S1 2019.

Le cinéma, qui avait déjà repris des couleurs en début d’année, comble sensiblement l’écart par rapport au S1 2019 à -36,2%. L’évolution par rapport au S1 2021 est exponentielle, les salles étant restées fermées l’an passé sur une très longue période, les recettes publicitaires étaient donc quasi inexistantes. Le courrier publicitaire est en léger retrait de -2,8% vs le S1 2021 et affiche une baisse significative de -21,2% vs le S1 2019. Les imprimés sans adresse, en baisse de -4,0% vs le S1 2021, régressent également par rapport au S1 2019 de -20,6%.

50 830 annonceurs au 1er semestre

Au premier semestre, le marché publicitaire compte 50 830 annonceurs sur l’ensemble des canaux médias analysés par Kantar, en progression de +5,5% vs S1 2021 et de +9,1% vs S1 2019. Tous les médias ont bénéficié de la croissance en particulier la publicité extérieure +36,5%, la radio +35,1% et la presse +10,6%. A noter que l’audio digital continue sa percée à +87,7%

La durée publicitaire en télévision est supérieure à celle du S1 2019 (+1,5%) et en forte progression vs S1 2021 : +10,2%. Le 2 e trimestre n’a pourtant pas permis de conserver la croissance observée au 1 er trimestre 2022 qui était de +14,3%. Le média, largement utilisé pour les lancements de marques, compte davantage de pureplayers depuis la crise et sa croissance est également influencée par l’arrivée de ces nouvelles plateformes. En effet, bénéficiant souvent d’importantes levées de fonds, elles disposent de budgets conséquents pour se faire connaitre auprès du plus grand nombre.

L’audio digital prend une place importante dans le paysage médiatique

Les “Online Marketplaces” l’ont compris depuis longtemps avec Amazon, Leboncoin, Vinted déjà bien présents en télévision. Ce semestre, on souligne la forte présence du secteur de la Tech, en croissance de +684%, celui de la livraison à domicile de courses ou de nourriture (+370%) ou encore le tourisme (+222%) pour n’en citer que quelques-uns. Sur la base des 1 000 premiers annonceurs en télévision, on en compte 69 de plus depuis la crise (S1 2019) pour atteindre ce semestre 132 pure players lesquels contribuent pour 34% à la croissance des volumes du média.

La radio poursuit sa progression à +6,4% vs S1 2021, sans toutefois retrouver les volumes d’avant crise (-3,5% vs S1 2019). Le média compte 2 084 annonceurs, soit +35,1% vs S1 2021, mais il manque encore 147 annonceurs pour retrouver les niveaux de 2019. La distribution reste le premier secteur du média avec toutefois une croissance inférieure à sa moyenne (+2,2% en durée). L’audio digital prend une place de plus en plus importante dans le paysage médiatique avec 642 annonceurs ce semestre dont 150 qui jouent sur les 2 canaux : radio et audio digital.

Tourisme et culture affichent des progressions record

La presse, toujours en baisse à -4,3% en pagination, ne parvient pas à redresser la barre mais le média reste encore le 2 e en volume d’annonceurs avec 16 483 intervenants. La publicité extérieure bénéficie d’une très belle reprise à +18,8% vs S1 2021 mais n’a pas encore retrouvé les niveaux de 2019 (-17,5% de volume d’affiches). La croissance à venir émanera du DOOH dont le nombre de créations publicitaires a progressé de +52% comparé à l’an dernier au S1 mais également de +22% vs S1 2019.

À l’issue des 2 années de Covid, les derniers secteurs à retrouver la croissance sont les marchés tourisme restauration et culture loisirs qui affichent sans surprise des progressions record par comparaison avec le S1 2021, respectivement +61,9% et +59,8%, sans pour autant retrouver leur niveau d’activité de 2019. A l’inverse, 3 secteurs réduisent leurs investissements publicitaires cette année : l’automobile qui, malgré d’importantes campagnes pour promouvoir l’électrique, recule de -15,1%, les services ayant été moins boostés par les campagnes gouvernementales affichent -5,5% de budget et l’alimentation est à -2,5% subissant le repli des chocolats, des fromages affinés ou encore des cafés.

Lidl conserve la 1ère place du classement

À noter que 2 secteurs restent en bonne forme : la distribution, 1 er secteur publicitaire avec 19,1% de part de voix, est en très forte progression vs S1 2021 mais également vs S1 2019 (+23,0% et +52,7%). La mode représente 8,6% du marché et progresse de +22,9% vs S1 2021 et +52,2% vs S1 2019. Enfin le secteur banque assurance, en 3 e position avec 8,0% de part de marché, affiche une croissance positive de +5,6% vs S1 2021 et +10,5% vs S1 2019.

Le palmarès annonceurs du semestre montre des évolutions positives pour une majorité de leaders, à l’exception de 2 d’entre eux : E.Leclerc et Procter & Gamble (respectivement -4% et -15% vs S1 2021). Renault remonte au 2e rang avec une pression en hausse de +11% vs S1 2021 quand Lidl conserve la 1ère place du classement avec +24% de pression vs S1 2021 et une activité largement supérieure à celle du S1 2019 (+40%). Autres enseignes dans la même tendance, Intermarché et Carrefour observent des niveaux de pression brute en forte hausse comparés à la période avant crise. Idem pour Orange, Amazon et McDonald’s mais la plus forte progression est signée par Carglass ce semestre, l’annonceur ayant augmenté son enveloppe budgétaire de +47% vs S1 2021 et affichant 2,3 fois plus de pression vs S1 2019.

Le marché publicitaire s’élèverait à 33,4 Mds d’euros en 2022

Au deuxième trimestre, le produit intérieur brut (PIB) s’est redressé de +0,5% en volume après le repli enregistré au trimestre précédent (-0,2%). L’acquis de croissance pour 2022 est estimé à +2,5%. Les prévisions du marché publicitaire en 2022 s’appuient sur son acquis de croissance à la fin du deuxième trimestre. Dans ce scénario, l’activité publicitaire se maintiendrait jusqu’à la fin de l’année au niveau moyen atteint au premier semestre. Le marché publicitaire s’élèverait à 33,4 Mds d’euros en 2022, en progression de +7,6% par rapport à 2021. Il aurait globalement rattrapé, à 1% près, les pertes subies pendant la crise sanitaire.

La croissance des 5 grands médias est estimée à +4,8% et celles des médias numériques à +10,1%. Ces 2 groupes de médias se situeraient en fin d’année respectivement à -2,5% et +33,0% de leur niveau d’avant crise. Les autres médias progresseraient de +7,8% mais de manière très inégale : +35,6% pour l’évènementiel, +6,0% pour les promotions, -1,5% pour le marketing direct. Ils se situeraient en 2022 encore en dessous de -13,5% de leur niveau d’avant la crise sanitaire. Une éventuelle aggravation du contexte économique (avec un PIB plus faible que celui attendu) donnerait lieu à un scénario plus défavorable qui limiterait la croissance globale du marché à +6,0% vs 2021 et -2,7% vs 2019.