Pub en ligne : +9,8% au 1er semestre, à 1,8 Mds €

Au premier semestre 2017, le marché de la publicité en ligne a atteint 1,8 milliard d'euros de chiffres d'affaires net en France, selon l'Observatoire de l'e-pub publié mercredi par le SRI et l’UDECAM, réalisée par PwC. Il connaît ainsi "son meilleur cru depuis quatre ans", avec une croissance de 9,8% par rapport à 2016, a pour sa part constaté Matthieu Aubusson, associé du cabinet PwC. Dans ce contexte, le numérique reste le premier média investi, avec une part de marché de 33% devant la télévision (28,3%), la presse (18,9%), l’affichage (10,6%) et la radio (5%). Tous les leviers sont d’ailleurs en croissance, le search (55% du marché global) enregistrant +7% en un an, à 994 millions d’euros, tandis que le display (35% du marché global) affiche +17,7% sur la période avec 644 millions d’euros. Les « autres leviers » (affiliation, emailing, comparateur), 10% du marché global, progressent de +2,2% en un an avec un revenu de 227 millions d’euros. "Nous pouvons nous réjouir du rythme soutenu de croissance des investissements sur le digital", a déclaré la présidente du SRI, Sophie Poncin. "Mais nous déplorons l'hégémonie structurelle de Facebook et de Google qui captent à eux seuls près des trois quarts des investissements publicitaires en ligne", a-t-elle nuancé en s'appuyant sur des estimations puisque les deux plates-formes ne révèlent pas le montant des investissements publicitaires de leurs annonceurs. Ainsi, le search et les réseaux sociaux représentent-ils désormais 71% du marché en France, contre 65% au Royaume-Uni. La part du search et réseaux sociaux est encore plus marquée sur mobile où les acteurs hors Google et Facebook se répartissent « seulement 8% du marché », souligne l’étude.

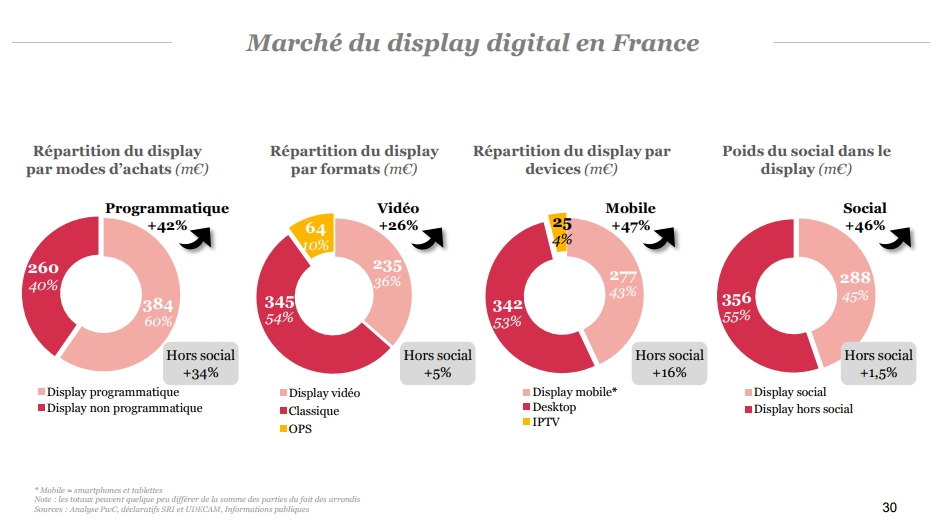

Près de la moitié du display pour les réseaux sociaux

Les réseaux sociaux représentent même 45% du display au premier semestre, à 288 millions d’euros, en hausse de +45,9% vs le premier semestre 2016. A l’inverse, le display « non social » voit sa part baisser de 64 à 55% du display alors qu’il enregistre tout de même une hausse de +1,5% sur les six premiers mois de l’année, à 356 millions d’euros. Si le format classique reste majoritaire (345 millions d’euros, +15% vs 2016), la vidéo continue de son côté sa progression (+26%), à 235 millions d’euros alors que les Opérations spéciales croissent de +5%, à 64 millions d’euros. Le social devient pour sa part majoritaire (53% vs 44% en 2016) sur le display classique avec 183 millions d’euros de revenus pubs tandis que la vidéo sur les réseaux sociaux (45% vs 34% en 2016) affiche +66% sur la période, à 106 millions d’euros. L’IPTV affiche également une hausse de +32% sur la période, passant de 19 millions sur le 1er trimestre 2016 à 25 millions en 2017.

+42% pour le programmatique

Cette année encore, le programmatique poursuit sa progression au sein du display en devenant même majoritaire (60%) avec 384 millions d’euros, soit +42% en un an. 125 millions d’euros y ont été investis (+34%) hors réseaux sociaux et 260 millions (+46%) dans les réseaux sociaux. Enfin, côté mobile, le 1er semestre 2017 aura été marqué par une progression de +63%, à 690 millions d’euros : 412 millions pour le search (60% des investissements mobiles) et 277 millions pour le display (40%). Le mobile représente désormais 43% des investissements display, du fait de la forte croissance du social. Le social représente quant à lui 77% du display mobile (+60%) alors que les autres acteurs représentent 23% avec une croissance de +16% (64 millions d’euros).