Le marché de la publicité digitale en hausse de 24%, à 7,7 milliards d’euros

Le SRI et l’UDECAM ont présenté jeudi la 27ème édition de l’Observatoire de l’e-pub, réalisée par le cabinet Oliver Wyman. Cette étude de référence, initiée par le SRI en 2009, analyse l’évolution et la répartition du chiffre d’affaires de la publicité digitale en France. En 2021, l’ensemble des leviers de la publicité digitale a fortement rebondi après la crise avec une croissance de 24 % (7,7Mds €) par rapport à 2020. Le Search enregistre une forte croissance de +28% et pèse 42% (3254 M€) du marché. A noter la poussée du Retail Search à +56%, qui compte désormais pour 12% du Search. Le Social croît de +22% sur l’année tandis que son poids se stabilise à 26% (2034 M€). Le Display, qui avait plus souffert de la crise que les deux premiers leviers, affiche une croissance exceptionnelle de +31% (1501M€). Il compte pour 20% du marché. L’Affiliation, l’Emailing et les Comparateurs, préservés des effets de la crise du fait de leur logique de performance, enregistrent +8% et représentent 12 % du marché (890 M€).

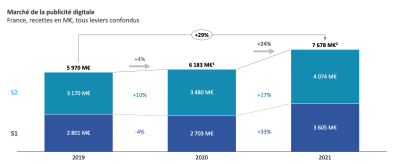

En 2020, si le marché avait globalement moins souffert des effets de la crise sanitaire que les autres médias, sa croissance avait toutefois connu un net ralentissement. En effet, de 2019 à 2020, le chiffre d’affaires du digital, principalement porté par le Social et le Search, a cru de seulement 4 % alors que le taux annuel moyen de croissance s’élevait à +14 % depuis 2013. Dès 2021, Le marché retrouve sa dynamique pré-Covid avec une croissance de 29% par rapport à 2019.

En fonction de leur typologie, les acteurs du Display, très impactés par la crise Covid, ont des dynamiques de croissance variables. L’Edition & info : alors même qu’elle avait été très impactée au S1 par la crise en 2020, cette catégorie reste la plus importante du marché (592 M€). Elle affiche +21.7% sur l’année (-18,5% entre 2019 & 2020). Le Streaming vidéo & musical : toujours très dynamique, enregistre la plus forte croissance du Display avec +55.3% (450 M€) en 2021. Le Retail & services : Comme en 2020 (+4,4%), cette catégorie affirme sa bonne tenue à +24.8% (245 M€). La Radio & TV : rattrape comme l’Edition & Info les effets de la crise (-20,1% entre 2019 & 2020). Cette catégorie croît à +25,1% (213 M€) sur l’année 2021.

A noter que cette 27ème édition propose une vision globale du Retail Media, grande tendance de ces dernières années. Ses revenus se répartissent entre : le Retail Search qui regroupe les liens sponsorisés dans les moteurs de recherche des sites Retail - il croît de 56% cette année pour atteindre 395 M € ; et le Display qui regroupe les formats Classiques, Vidéo et Ops vendus par des acteurs du Retail sur leur inventaires - cette catégorie affiche +24,8% (245M€). Oliver Wyman analyse sa forte croissance par le succès du e-commerce et l’émergence de nouveaux formats tels que le « Live Shopping » ou encore les chats texte/vidéo.

Tous les formats Display ont une forte dynamique en 2021. La Vidéo représente près de la moitié du Display (46%). Elle confirme son statut de format leader en affichant la plus forte croissance +46% (693 M€), majoritairement portée par l’Instream. Le Classique affiche une croissance de +16%. Sa part dans Display décroit légèrement (37%, soit 557 M€ en 2021 contre 41% en 2019), cédant du terrain à la Vidéo. Les Opérations Spéciales retrouvent une belle dynamique avec +28% (203 M€). Leur poids sur l’ensemble du Display est stable à 14 %. L’Audio est en forte croissance avec +58% (48 M€) portée par des usages en plein essor et une offre riche et innovante. En matière de commercialisation : sur un total Display (hors OPS), le Programmatique s’établit désormais à 64% des recettes, avec une croissance de +38% sur l’année. Le non-programmatique affiche, quant à lui, +23%. Concernant les formats en programmatique, le rebond est plus fort sur la Vidéo (+55 %) que sur le Classique (+25 %). Pour mémoire, la part des achats automatisés dans lorsqu’on on groupe le Display et le Social s’élève à 81%.

Le cabinet Oliver Wyman estime la hausse du marché publicitaire digital en France autour des +18% en 2022, qui atteindra en fin d’année 9 Mds€. Cette prévision prend en compte une éventuelle légère décélération après une année 2021 exceptionnelle. La croissance demeurera tout de même soutenue, sous l’impulsion de la digitalisation post-Covid qui devrait se poursuivre corrélée avec la dynamique économique. Les perspectives 2022 sont conditionnées par différents éléments. Elles dépendront tout d’abord de l’évolution de la crise sanitaire et économique, mais aussi de sujets réglementaires et technologiques. L’entrée en vigueur des dernières directives de la CNIL en avril 2020 entraîne une érosion du taux de consentement et impacte la commercialisation et/ou la valeur des inventaires. Le Digital Service Act (DSA) proposé par la Commission européenne challenge de manière récurrente la publicité ciblée et réinterprète des textes déjà existants (RGPD et directive e-Privacy). De nouveaux textes nationaux peuvent affecter les investissements publicitaires d’annonceurs de certains secteurs très engagés sur le digital (l’Automobile, par exemple).

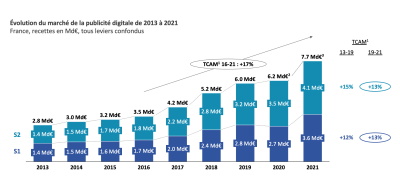

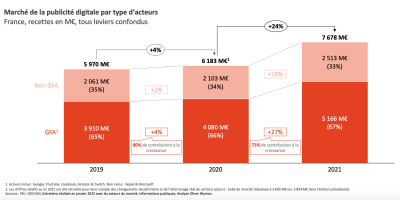

« Le marché de la publicité digitale reste ultra dynamique – en 5 ans, il a plus que doublé, pour atteindre 7,7 milliards d’Euros, soit 17% de croissance annuelle. Peu de marchés connaissent un tel essor ! Le Search et le Social ont réalisé 80% de la croissance de ces deux dernières années, soit environ +1,4 milliards d’euros. Le Display a quant à lui connu un fort rebond en 2021 (+31%) notamment grâce à des formats vidéo et audio de plus en plus innovants. Le trio Google-Meta-Amazon représente désormais près de 67% du marché total. Ces tendances devraient encore s’accentuer en 2022, grâce notamment à l’émergence de nouveaux leviers comme la TV segmentée ou le Live Shopping », a conclu Emmanuel Amiot, Partner Communication, Média et Technology chez Oliver Wyman.

« Si le digital avait déjà moins souffert de la crise sanitaire que les autres médias, il revient encore plus fort en profitant de l’accélération de la digitalisation de l’économie. Nous nous réjouissons en particulier de la très belle résilience du Display qui enregistre la plus belle progression du marché après une année 2020 très difficile. Nous notons que, si le triopole Google-Meta-Amazon pèse toujours autant sur le total marché, leur contribution à la croissance ralentit légèrement. Pour nous, ces signaux positifs – espérons-le – nous engagent dans une trajectoire de croissance plus vertueuse et plus responsables. Le marché, quels que soient les acteurs, doit aller vers toujours plus de qualité, de transparence et de confiance », a déclaré Sylvia Tassan Toffola, présidente du SRI.

Pour consulter l’étude dans son intégralité, c’est par ici.