Marché publicitaire : une croissance « maintenue » en 2022, à +5%

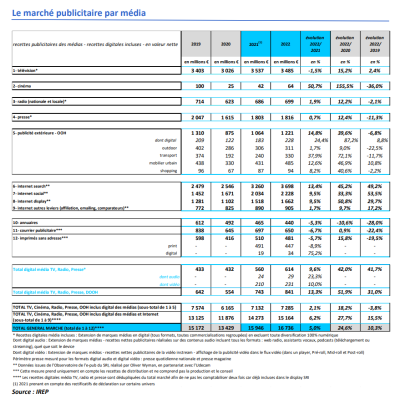

Une « croissance maintenue », selon Baromètre unifié du marché publicitaire (BUMP) co-réalisé par l’IREP, Kantar et France Pub. En révélant mardi le bilan 2022 du marché français de la publicité, les initiateurs de l’étude de référence avaient le sourire. Le marché, sur la période affiche une croissance de +5% vs 2021 et de +10,3% vs 2019, à 16,736 milliards d’euros.

Sur le seul périmètre des 5 médias (télévision, cinéma, radio, presse, publicité extérieure - incluant les recettes digitales des médias), les recettes publicitaires nettes totales s’élèvent quant à elles à 7,285 milliards d’euros, en hausse de +2,1% vs 2021, avec un retrait qui se veut « contenu » de -3,8% vs 2019. Néanmoins, concernant les 5 médias + Internet (à partir des données de l’Observatoire de l’e-pub SRI en partenariat avec l’UDECAM, NDLR), la progression affiche +6,2% vs 2021 et +15,5% vs 2019.

Dans ce contexte, les recettes nettes digitales de la télévision, de la presse et de la radio « suivent la même tendance », souligne le Baromètre, avec une progression de +9,6% vs 2021, à 614 millions d’euros et de… +41,7% vs 2019. A noter sur le digital de ces 3 médias, la forte accélération du format audio (à 29 millions d’euros, soit +23,3% vs 2021) et la progression significative du format vidéo (à 231 millions d’euros, soit +10% vs 2021). En intégrant le DOOH, la dynamique est même amplifiée pour les recettes digitales cumulées des 4 médias avec une croissance de +13,3% vs 2021, à 841 millions d’euros, et confirmée vs 2019, à +31%.

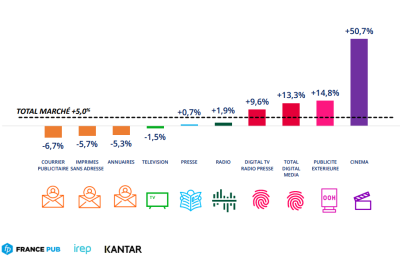

Ainsi, sur l’année 2022, le cinéma poursuit sa progression grâce au retour en salle des spectateurs avec +50,7% vs 2021, à 64 millions d’euros, comblant (un peu) l’écart par rapport à 2019, à -36%. La publicité extérieure confirme son redressement, à +14,8% vs 2021, à 1,2 milliard d’euros, avec un écart qui se réduit par rapport à 2019 à -6,8%. Sur ce dernier média, tous les univers de l’OOH sont en croissance : l’outdoor à 311 millions d’euros, soit +1,7% vs 2021 (-22,5% vs 2019), le transport progresse fortement à 330 millions d’euros, soit +37,9% vs 2021 (-11,7% vs 2019), le mobilier urbain à 485 millions d’euros, soit +12,6% vs 2021 (+10,8% vs 2019) et le shopping à 94 millions d’euros, soit +8,2% vs 2021 (-2,2% vs 2019). Le segment DOOH poursuit sa dynamique avec une progression de +24,4% vs 2021 (+8,8% vs 2019), à 228 millions d’euros. De même, la radio nationale et locale enregistre une progression de +1,9% vs 2021, à 699 millions d’euros, mais reste en retrait vs 2019, à -2,1%. La presse dans son ensemble, pour sa part, affiche une très légère hausse (+0,7% vs 2021, -11,3% vs 2019), à 1,8 milliard d’euros.

Côté baisses, la télévision enregistre un léger recul de -1,5% vs 2021, à 3,4 milliards d’euros, « mais reste le seul grand média à avoir dépassé son niveau d’avant-crise à +2,4% vs 2019 », relève l’étude. Les annuaires connaissent quant à eux une baisse de -5,3% vs 2021, à 440 millions d’euros, et de -28% vs 2019, tandis que les imprimés sans adresse, sont en baisse globalement de -5,7% vs 2021 (481 millions d’euros) malgré la forte poussée du prospectus digital (34 millions d’euros, soit +75,2% vs 2021). Ils régressent également vs 2019, à -19,5%. Enfin, le courrier publicitaire est également en diminution de -6,7% vs 2021, à 650 millions d’euros, avec un net recul de -22,4% vs 2019.

Les volumes publicitaires par média

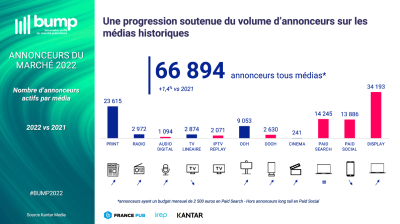

Parallèlement, en 2022, le marché publicitaire totalise 66 894 annonceurs sur l’ensemble des médias, soit +1,4% vs 2021, avec les médias digitaux qui captent près de 71% d’entre eux, contre 46% pour les médias traditionnels. Selon le Baromètre, « après un début d’année très encourageant, les volumes publicitaires ont connu une baisse dès le mois de juin, laquelle s’est accentuée sur la fin de l’année pour bon nombre de médias ». Ainsi, en télévision, après un bon début d’année (+10,7% au 1er semestre), la baisse des volumes durant l’été puis en fin d’année permet d’enregistrer +2,2%, mais reste inférieur à 2019. « Les grands évènements sportifs, pourtant très prisés des marques, n’ont pas permis d’inverser la tendance », pointe-t-il.

Toutefois, en 2022, les annonceurs sont moins nombreux qu’en 2021 (-3,3%) mais plus qu’en 2019 (+2,7%) et « semblent avoir opté pour des formats plus longs », observer l’étude. Dans ce cadre, L’IPTV Replay affiche un portefeuille de près de 2 100 annonceurs et totalise 7,7 milliards d’impressions sur l’année avec les télécoms au 1er rang des secteurs. La durée publicitaire de la radio est de son côté légèrement positive (+0,2% vs 2021), mais reste inférieure à 2019 (-3,2%). Le média a recruté de nouveaux annonceurs en 2022 (+7,6%) mais il en manque encore 244 pour retrouver son portefeuille d’avant-crise. Quant à l’audio digital : +48% d’impressions servies en 2022 vs 2021 et +62% vs 2019. Son portefeuille d’annonceurs, quant à lui, progresse de +66% vs 2021 et double vs 2019. En presse, la pagination publicitaire du print est toujours en repli (-7,9% vs 2021) alors que le média affiche un portefeuille de 23 615 annonceurs, en hausse de +1,5% en 2022. En ajoutant au print, la version digitale de ses titres, le portefeuille des marques médias atteint alors 27 158 annonceurs dont 18 173 en digital. Enfin, pour la publicité extérieure, les volumes d’affiches progressent de +16,8% en 2022. Des volumes qui restent toutefois inférieurs de -5,7% à 2019. L’année 2022 marque également le grand retour des annonceurs sur le média (+9,6%), le portefeuille ayant légèrement dépassé celui d’avant-crise (+0,5%).

Et les enjeux RSE ?

Avec 3,5 milliards d’euros bruts investis sur les campagnes RSE, la thématique perd -2,7% vs 2021. Le poids de la RSE dans les campagnes passe de 11,9% à 11,5%. « Alors que la presse, la radio, la publicité extérieure et le display ont des évolutions très positives, la télévision affiche une baisse de -9,5% et porte à elle seule le repli de la thématique », souligne l’enquête. Coté secteurs, l’automobile consacre 58% de ses budgets à des campagnes liées à des véhicules électriques ou hybrides et reste numéro 1. Tous les autres secteurs du TOP 5 affichent une tendance baissière : la distribution passe de 6,8% de budgets consacrés à des messages RSE en 2021 à 5,9% en 2022 ; l’alimentation passe de 15,2% à 11,1% ; les services en quatrième position sont en légère baisse ; quant au secteur beauté, la part consacrée à la thématique RSE passe de 13,5% à 8,9%.

Perspectives 2023…

Le BUMP se veut confiant pour 2023. Il indique en effet que le marché de la communication retrouverait son niveau de 2019 mais, sans surprise, « de manière inégale selon les médias ». Il devrait atteindre 33,8 milliards d’euros avec une croissance de +3,2%. Les investissements dans les 5 médias diminueraient de -1,1% dans la tendance d’avant Covid alors que la croissance du digital s’infléchirait à +5,9% après la forte poussée de la période Covid et post-Covid et « devrait se rapprocher de la tendance d’évolution d’avant la pandémie ». Les investissements de communication dans les autres médias seraient quant à eux globalement en hausse de +3,9% grâce au potentiel de rattrapage de l’univers évènementiel.