Un marché publicitaire qui se « contracte » au 1er trimestre

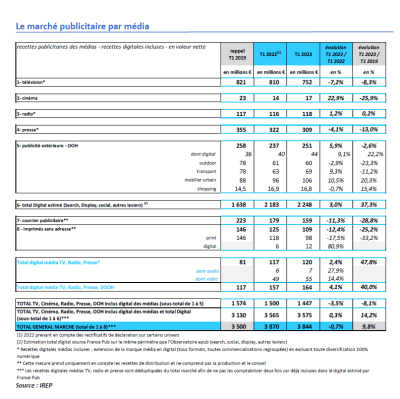

Le marché publicitaire se contracte. En effet, au 1er trimestre 2023, les recettes publicitaires nettes totales s’établissent à 3,844 milliards d’euros, en léger recul de -0,7% par rapport à la même période 2022, selon le Baromètre unifié du marché publicitaire (BUMP) constitué par l’IREP, France Pub et Kantar Media sur le périmètre télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse et digital. Des recettes qui restent tout de même largement au-dessus de leur niveau d’avant crise à +9,8% par rapport au 1er trimestre 2019. Dans ce contexte, pointe le Baromètre, le seul marché digital total ralentit « considérablement » sa progression à +3% par rapport au 1er trimestre 2022, tout en dépassant là aussi largement le niveau du 1er trimestre 2019, à +37,3%.

Pour les seuls 5 médias (presse, radio, cinéma, télévision et publicité extérieure - incluant leurs recettes digitales), le marché publicitaire est en baisse de -3,5% (1,44 milliard €) par rapport au 1er trimestre 2022, et n’a pas retrouvé le niveau du 1er trimestre 2019 à -8,1%. Les recettes nettes digitales de la télévision, de la presse et de la radio affichent quant à elle une dynamique contenue de +2,4% (120 millions €) vs les trois premiers mois de 2022, mais dépassent le T1 2019 avec une croissance de +47,8%. Le BUMP relève toutefois que sur le digital de ces 3 médias, l’accélération continue du format audio (+27,9% vs T1 2022, à 7 millions €) et la progression notable du format vidéo (+14,4% vs T1 2022, à 55 millions €). En intégrant le DOOH, les recettes digitales cumulées des 4 médias renforcent leur croissance à +4,1% vs T1 2022, à 164 millions €.

Au 1er trimestre 2023, le cinéma, la publicité extérieure et la radio, affichent des résultats positifs. Dans le détail, le cinéma affiche +22,9% (17 millions €) et comble ainsi de plus en plus son écart par rapport au T1 2019 à -25,9%. La publicité extérieure, quant à elle, confirme son rattrapage vs T1 2022 à +5,9% (251 millions €), avec un écart réduit par rapport au T1 2019 à -2,6%. Le Baromètre remarque sur ce trimestre des évolutions « contrastées ». Deux univers sont en hausse comparés au T1 2022 : le mobilier urbain à +10,5% (106 millions €) vs T1 2022 (+20,3% vs T1 2019) et le transport à +9,3% (69 millions €) vs T1 2022 (-11,2% vs T1 2019) ; le shopping est pour sa part « quasi-stable », à -0,7% (16,8 millions €) vs T1 2022 (+15,4% vs T1 2019). En revanche l’outdoor est en baisse de -2,9% (60 millions €) vs T1 2022 (-23,3% vs T1 2019). Le segment DOOH connaît quant à lui une hausse significative de +9,1% (44 millions €) vs T1 2022 et poursuit sa progression vs T1 2019 à +22,2%. Enfin, le média radio est légèrement positif par rapport au T1 2022 à +1,2% (118 millions €) et à l’équilibre par rapport au T1 2019 à +0,2%.

À l’inverse, la télévision, la presse, le courrier publicitaire et les ISA (Imprimés sans adresse) accusent des baisses plus ou moins marquées. Ainsi, la presse dans son ensemble recule-t-elle de -4,1% (309 millions €) par rapport au T1 2022 et accentue son écart par rapport au T1 2019 à -13%. La télévision voit ses recettes régresser de -7,2% (752 millions €) vs T1 2022, un retrait marqué également par rapport au T1 2019 à -8,3%. Le courrier publicitaire est en fort retrait à -11,3% (159 millions €) vs T1 2022 et en baisse significative de -28,8% vs T1 2019. Enfin, les imprimés sans adresse montrent une baisse accentuée de -12,4% (109 millions €) vs T1 2022 « malgré la forte dynamique » du prospectus digital (+80,9% vs T1 2022, 12 millions €) et régressent également par rapport au T1 2019 à -25,2%.

Moins d'annonceurs au 1er trimestre

Par ailleurs, toujours le BUMP, le marché publicitaire totalise 33 012 annonceurs, en baisse de -10,6 % au 1er trimestre. Les six leviers digitaux comptent quant à eux 24 728 annonceurs. En TV, une tendance « légèrement positive » des volumes du média est observée, à +0,4%. Elle proviendrait « essentiellement » des chaines thématiques, longtemps dans le rouge et qui se redressent légèrement (+1,5%) alors que le parrainage, plutôt porteur ces dernières années, est plus impacté (-4,3% en durée et -5,9% en nombre de spots). Sur le media, le Baromètre pointe des résultats en volume qui sont en progression alors que les recettes nettes sont baissières. Les annonceurs y sont en outre moins nombreux qu’au T1 2022 (-3,9%).

Pour le cinéma, avec 106 annonceurs, le portefeuille affiche une progression de +12,8% vs T1 2022 tandis que pour la radio, une progression globale de la durée publicitaire et du nombre de spots, respectivement de +0,8% et de +1,1%, est à noter. Côté annonceurs, la radio n’a pas retrouvé la totalité de son portefeuille d’avant crise (-17,6% vs T1 2019) et le T1 2023 à -6,2% n’a fait qu’accentuer le phénomène. En presse, le portefeuille du média continue de se rétracter (-5,4% vs T1 2022 et -20,9% vs T1 2019) et compte 9 297 annonceurs. Enfin, pour la publicité extérieure, le portefeuille d’annonceurs est en légère augmentation sur les trois premiers mois de l’année (+0,7% vs T1 2022) sans toutefois atteindre encore les niveaux du T1 2019 (-5,9%).

Par secteur, la distribution (18,9% du total marché) est toujours en progression, à +5% au T1 2023, et se situe très au-delà de la période d'avant crise à +62%. La mode, qui représente 9,1% du total marché, affiche ainsi une croissance de +16% vs T1 2022. Elle est portée par le digital autour de trois segments en progression : l’optique, le luxe et, dans une moindre mesure, l’équipement sportif. Le BUMP signale également une belle reprise du secteur tourisme-restauration à +55%, en particulier en télévision, presse et publicité extérieure. De même, l’automobile, qui avait particulièrement freiné ses communications en 2022, renoue avec la croissance à +8% vs T1 2022. A l’inverse, sont en baisse les établissements financiers ainsi que les services principalement pour les livraisons à domicile, le secteur public, le marché du travail et même les réseaux sociaux. La beauté reste quant à elle pénalisée par des coupes budgétaires d’annonceurs (Beiersdorf, Bayer Santé Familiale et Lascad) alors que pour l’alimentation, la croissance du digital ne compense pas le fort repli d’annonceurs majeurs (Ferrero, Mondelez et Delica).

Côté perspectives 2023 ?

Le marché de la communication s’élèverait à 33,5 Mds d’euros en 2023, en progression de +2,4% par rapport à 2022. « Il aurait globalement rattrapé en fin d’année la quasi-totalité des pertes subies pendant la crise sanitaire », souligne le BUMP. Dans le détail, les dépenses des 5 médias diminueraient de -0,8%. Elles seraient inférieures de -5,3% par rapport au niveau atteint en 2019. Pour sa part, le digital verrait sa croissance s’infléchir à +5,6%, « signe d’une possible arrivée à maturité », relève-t-il encore. Les dépenses de communication des « autres médias » seraient, elles, globalement en hausse de +2,1% avec les mêmes disparités que celles observées au cours du 1er trimestre 2023 entre le marketing direct et l’évènementiel.