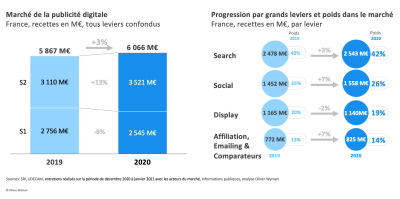

Marché de la publicité digitale : +3% en 2020, à 6 milliards €

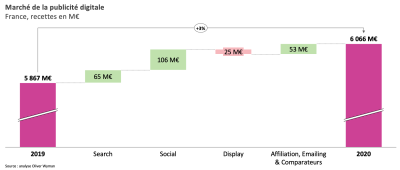

Le Syndicat des régies internet (SRI) a présenté le 2 février dans les locaux des Echos la 25ème édition de son observatoire de l’e-pub — lancé en 2009 —, réalisée par le cabinet Oliver Wyman, en partenariat avec l'UDECAM. L’année 2020 présente un marché en légère croissance de 3%, grâce à un « rebond significatif » au second semestre. Le marché de la de la publicité digitale en France s’élève à 6,066 milliards d’euros. « Le fil directeur de l’année 2020 a été la recherche de performance et d’un meilleur ROI », a indiqué Emmanuel Amiot, Partner Communication, Média et Technology chez Oliver Wyman. Le marché, qui a connu une importante baisse au premier semestre (-8%), a progressé de 13% au second semestre. L’année 2020 marque un ralentissement de la croissance de la publicité digitale par rapport à la moyenne de +13% par an observée depuis 7 ans. Avec +3%, le digital, porté principalement par le Social et le Search, a globalement moins souffert que les autres médias. Ces 2 leviers, qui ont bien résisté à la crise, confortent leur position pour représenter dorénavant 78% de la publicité digitale (hors « Affiliation, Emailing et Comparateurs »). « Au global, l’ensemble des acteurs ont joué sur l’ensemble du funnel : du branding à la performance », a précisé Emmanuel Amiot. « La crise a coûté au secteur environ 0,5 milliard, par rapport à la croissance moyenne ».

Le Search est en hausse de 3% avec un poids stable à 42% (2,543 milliards d’euros), accompagné par la poussée du Retail Search (+32%) qui compte désormais pour 10% du Search. Le Social, moins impacté que les autres leviers au premier semestre, « confirme sa vigueur face à la crise avec une belle progression », avec +7% sur l’année. Son poids progresse légèrement à 26% (1,558 milliard d’euros). Le Display est le levier le plus impacté avec un recul de -2% (1,140 milliard d’euros). Fortement touché au premier semestre (-17%), il voit sa décroissance modérée par une belle reprise au second semestre de +9%. Il compte pour 19% du marché. L’Affiliation, l’Emailing et les Comparateurs (catégorie précédemment intitulée « Autres Leviers ») affichent une « très belle performance » avec une croissance de +7%. Cela s’explique par une logique de performance et d’activation commerciale renforcée par le contexte économique. Leur part de marché, en légère hausse, passe à 14% dans le mix (825 millions d’euros).

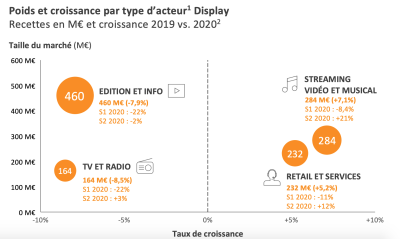

La catégorie Radio & TV la plus impactée du Display

Le Display, levier le plus impacté, révèle des disparités selon les acteurs. Dans l’Édition et l’Info, catégorie la plus importante du marché (460 millions d’euros) affiche une baisse de -7,9% sur l’année. L’impact de la crise a été très fort au premier semestre (-22%) « alors qu’ils ont bénéficié d’une belle audience. Ils ont eu du mal à monétiser cette audience ». Historiquement orientés branding, ces acteurs ont de manière générale souffert d’une activation très ROIste des campagnes « et du maintien des filtres d’exclusion des contextes liés au Covid », a indiqué le SRI. Le second semestre est en légère décroissance : -2%. La catégorie Streaming vidéo & musical (284 millions d’euros) a connu la plus forte croissance du Display avec +7,1% en 2020, malgré un premier semestre en chute à -8,4%. Le temps passé sur ces plateformes (Deezer, Spotify, YouTube, Dailymotion) est resté à des niveaux très élevés avec un retour marquant des grands annonceurs sur le second semestre.

Toujours dans le Display, la catégorie Retail & services (Carrefour Media, Fnac-Darty, Amazon, SeLoger…) — qui a inversé la courbe entre le premier (-11%) et le deuxième semestre (+12%) — connaît une croissance globale de +5,2% (232 millions d’euros). La croissance de cette catégorie sur 2021 est avec une saisonnalité particulièrement marquée cette année au second semestre, notamment avec Amazon grâce à Noël ou au Black Friday, « une tendance qui va perdurer sur 2021 ». Enfin, la catégorie Radio & TV est la plus impactée, en baisse de -8,5% (164 millions d’euros) sur l’année 2020, malgré des Français qui ont regardé davantage la télévision. La progression de +3% au deuxième semestre n’a pas permis de compenser le net recul (-22%) du premier, lié à l’arrêt brusque des campagnes TV linéaires et de leurs déclinaisons digitales. La radio a souffert à partir de mars, en perdant 70% de son revenu publicitaire, qu’elle a bien récupéré sur la deuxième partie de l’année.

L'Audio a doublé sa valeur

En termes de formats, le Classique a vu son poids augmenté à 42% (483 millions d’euros) avec une croissance sur l’ensemble de l’année de +4%. Très impacté au premier semestre (-16%), les formats classiques retrouvent une belle tenue au S2 avec une croissance à +20%. La Vidéo, malgré le rebond du S2 à +8%, est en légère décroissance, -4% (474 millions d’euros). Son poids est stable à 42% du Display. La vidéo Instream a mieux résisté et reste le poids lourd, grâce a YouTube sur le second semestre. Du côté des Opérations Spéciales, il s’agit du format le plus affecté avec une forte décroissance sur les 2 semestres. Sa baisse de -21% fait passer son poids dans le Display de 17 à 14% (157 millions d’euros). Enfin, l’Audio a doublé sa valeur en passant de 14 à 27 millions d’euros : croissance à +95%. « On a pris une nouvelle pente sur l’audio », a commenté Emmanuel Amiot. « L’audio digital permet d’avoir un ciblage plus fin principalement contextuel, localisé, qui peut-être lié au drive-to-store, grâce à des initiatives comme avec l’émergence du DCO ».

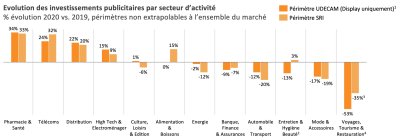

En termes de commercialisation, l’achat programmatique représente désormais 61% des recettes, avec une croissance de +4% sur l’année. Si le programmatique affiche une décroissance moins importante que le non-programmatique sur le premier semestre, le SRI a noté « une belle reprise du non-programmatique — qui ne s’est pas effondré pour autant — à +19% face au programmatique toujours dynamique +14% » au deuxième semestre. La part des achats automatisés dans le total Display + Social s’élève à 80% contre 78% en 2019. Le programmatique garanti a fortement cru : il y a une recherche de plus de sécurité. Pas beaucoup de changement sur le deal, et l’open auction a baissé, mais reste très important (CPM plus bas sur l’année 2020). Les contrastes sont très importants selon les secteurs : pharmacie et santé ont connu une très forte croissance sur l’ensemble de l’année, comme les Télécoms, la distribution ou le high tech. Mais le secteur du tourisme affiche entre 35 et 53% de baisse. La mode, l’entretien et l’hygiène, l’automobile et la banque sont en décroissance.

Croissance estimée à 7% en 2021

Le Search, en croissance de 3% — avec le Retail Search en forte croissance — « est porté par cette recherche de la performance jusqu’au bout, jusqu’à l’achat, jusqu’au click-and-collect ». En 2021, ce segment verra encore plus d’automatisation et d’internalisation par les annonceurs, et une montée en puissance des agences spécialisées sur le Search, selon Emmanuel Amiot. Le mobile n’est qu’à 67% : « il reste un potentiel important, les leviers du mobile n’ont pas encore été tous levés ». Du côté du social, le social classique a crû de 26% sur le second semestre. « Beaucoup de Facebook avec l’ensemble de ses messageries, le succès d’Instagram et Whatsapp ». Tiktok et Twitch — « qui partaient de pas grand chose » — ont connu une augmentation très importante. L’affiliation a été tirée par la recherche du ROI et la montée du retail, avec de nouveaux clients sur le e-commerce. L’emailing est en croissance de 2% avec l’arrivée de nouveaux clients. Enfin, les comparateurs affichent une hausse de 8% et ont accéléré leur croissance sur le second semestre (379 millions d’euros sur l’année).

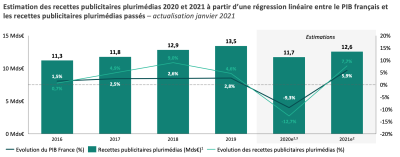

Quant aux perspectives pour 2021, « on aurait des recettes totales sur le digital et le non-digital en chute de 12,7% mais supérieures à l’année 2017 en 2021, en prenant un compte un rebond du PIB », a indiqué Emmanuel Amiot, Partner chez Oliver Wyman. Le second semestre a montré un rebond important, « on est sur une note positive ». Pour l’année 2021, l’observatoire e-pub du SRI table sur une croissance du marché publicitaire digital de 7% en 2021, pour 6,5 milliards d’euros. Ces perspectives sont conditionnées par l'évolution de la crise sanitaire et économique, à laquelle s’ajoutent de nombreux sujets structurants. La privacy, avec la mise en œuvre des recommandations CNIL sur l’usage de cookies et traceurs le 1er avril ou les incertitudes qui subsistent autour du règlement Eprivacy. Emmanuel Amiot évoque -30 et -60% sur le taux de consentement, avec une implication sur le taux de croissance du reach, des CPM… « Mais les acteurs prennent des initiatives : il sera possible de limiter l’impact, on pense que la réalité sera inférieur à ça ».

Un label Digital Ad Trust retravaillé

Aussi, les choix technologiques des « gatekeepers », concernant leur maîtrise des paramétrages utilisateurs, les solutions de remplacement des cookies tiers et les discussions européennes sur ces points (DMA et le DSA). « Apple et Google ont un accès direct aux utilisateurs, un contrôle important sur les outils publicitaires. La Privacy Sandbox de google n’est pas très clair encore ». Les discussions à Bruxelles sur les DMA (Digital Markets Act) et DSA (Digital Services Act), « qui essayent de réguler dans un sens plus équilibré », avec une échéance à 18 mois. Enfin, l’écoresponsabilité, autour du projet de loi Climat, la promotion de l’autorégulation publicitaire, ou encore les projets de mesure de l’empreinte carbone des campagnes. « Le contexte politique est prégnant, le projet Pompili apportera des éclaircissements. Ces trois sujets constituent un source d’incertitude pour l’ensemble du marché de la publicité digitale », a conclu Emmanuel Amiot.

Sylvia Tassan Toffola, présidente du SRI, a salué « l’agilité et la résilience des différents acteurs, notamment ceux du display », avec un second semestre « largement meilleur qu’anticipé ». Pour Sylvia Tassan Toffola, « les crises sont des accélérateurs des tendances. Cette hausse du digital est assez logique, la nature ayant horreur du vide. Les enjeux autour du e-commerce, de la performance, ont fait que ce marché est en croissance ». Mais elle souligne des disparités qui continue de se révéler : le search et le display ont des vrais dynamiques de croissance, pourtant « on s’attendait a un meilleur résultat sur les catégories Édition et Info et Radio et TV ». Le SRI semble pour autant optimiste : « avec les DSA et MSA, il y a des perspectives de rééquilibrage dans les prochains mois, pour nous plutôt porteurs. Et sur le dossier iOS 14, on a vu une belle mobilisation de l’inter-profession dans une logique d’intelligence collective ». Le SRI a annoncé retravailler le label Digital Ad Trust pour lui donner « un second souffle », avec un référentiel « plus fluide, plus agile, et un nombre de certifications diminué ».

Pour Gautier Picquet, président de l’UDECAM, « c’est un moment qui fait du bien » même si « le champagne ne sera pas de sortie ». Mais pour lui, « il faut souligner l’intelligence collective, on a fait preuve de bienveillance. Les marques ont continué a investir, les agences média ont défendu les intérêts des annonceurs et ceux des médias, ont trouvé des solutions ensemble. On a tous appris à être plus responsable, à plus écouter le citoyen et l’intérêt des marques ». Bien que l’UDECAM estime à 9% de croissance le rebond du marché de la publicité digitale en 2021 (2 points de plus que le SRI), « on partage le réalisme de la situation. On va être dans une année où on va passer du consommateur au citoyen », a-t-il conclu. La prochaine publication des résultats de l’observatoire de l’e-pub se tiendra au mois d’avril.

Pour consulter l'intégralité des résultats de l'observatoire de l'e-pub du SRI avec l'UDECAM, réalisé par le cabinet Oliver Wyman, c'est par ici.