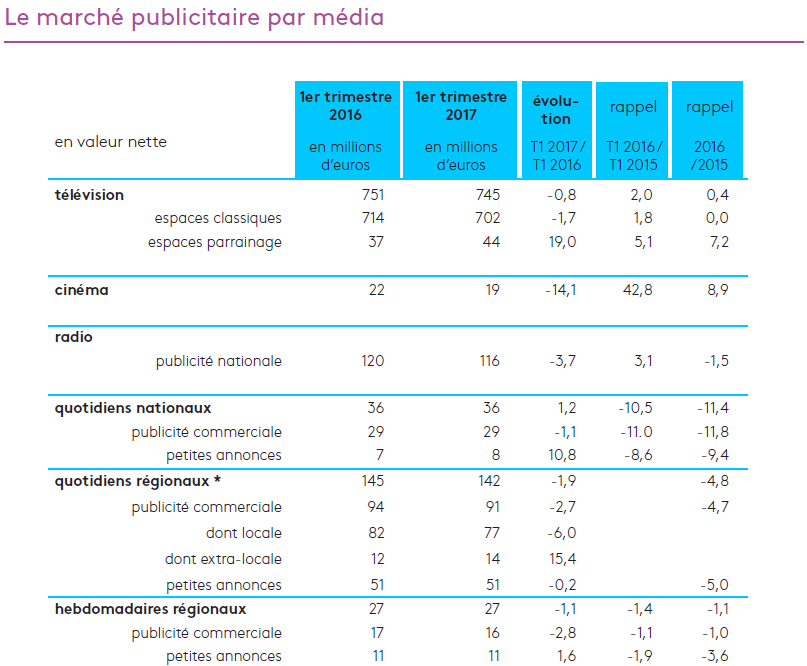

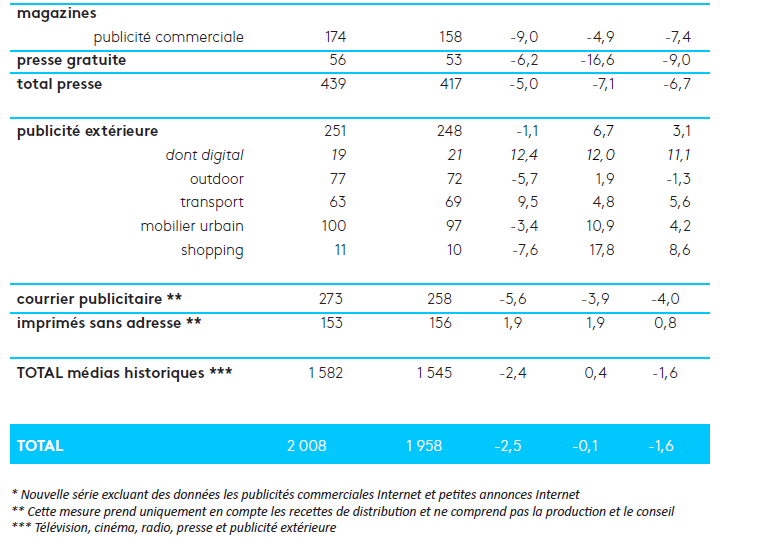

Baisse de 2,5% des recettes pubs nettes au 1er trimestre, à 1,9 milliard €

Pour la première fois, Kantar Media, France Pub et l’IREP s’associent afin de présenter une évaluation commune du marché des médias et de la communication. Avec l’ambition de publier ces résultats tous les mois dans le « Baromètre du marché publicitaire », le trio proposera l’évolution des investissements nets par medias, décryptera les secteurs qui se démarquent avec leurs évolutions tout en fournissant des prévisions pour 2017. Ainsi, sur les trois premiers mois de l’année, les recettes publicitaires nettes des médias (médias historiques + courrier publicitaire + imprimés sans adresse) s’établissent-elles à 1 958 millions €, en baisse de -2,5% vs la même période 2016. En pleine période pré-électorale, le 1er trimestre 2017 aura donc été marqué par un certain « attentisme », ce qui expliquerait son recul, relèvent les auteurs de l’étude. Néanmoins, pour les seuls médias historiques, les recettes sont en diminution de -2,4% sur la période. En intégrant les recettes publicitaires Internet du 1er trimestre 2017, l’évolution du total « médias historiques + Internet » serait de l’ordre de -0,4%.

Au chapitre des hausses sur le 1er trimestre (Tableau 1), à noter l’affichage digital (+12,4% au 1er trimestre 2017 vs 1er trimestre 2016), l’affichage transport (+9,5% vs 1er trimestre 2016), les imprimés sans adresse (+1,9% vs 1er trimestre 2016) ou encore la presse quotidienne nationale (+1,2% vs 1er trimestre 2016). Tous les autres médias sont en diminution, mais pour certains d’entre eux comme la télévision (-0,8%), le cinéma (-14,1%), la radio (-3,7%), leurs hausses au 1er trimestre 2016 ont créé un effet de base « dont il faudra tenir compte dans les prévisions d’atterrissage annuel », soulignent-ils encore. Côté baisses, aussi, la presse au global accuse un recul de 5% sur les trois premiers mois de l’année. Dans le détail, les magazines chutent de 9% quand les gratuits affichent -6,2% ou les quotidiens régionaux -1,9%.

Pour les annonceurs ?

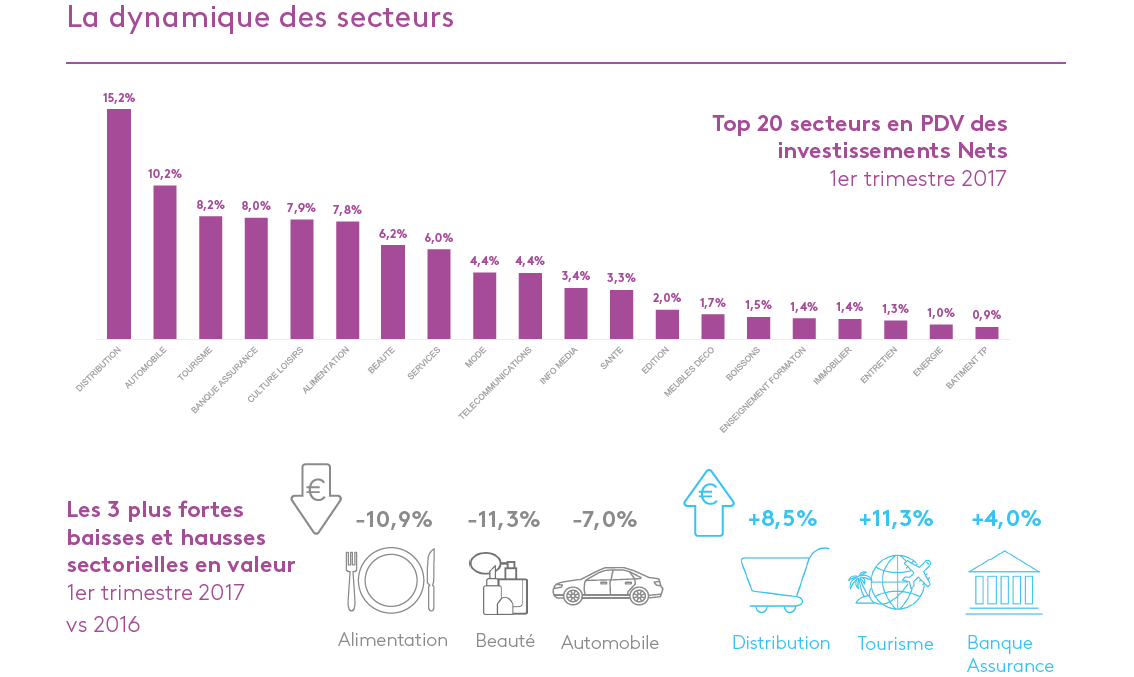

Selon l’étude, le marché publicitaire compte 31 050 annonceurs sur l’ensemble des médias, soit +1%. La presse reste le média traditionnel qui attire le plus d’annonceurs (45%) mais « c’est surtout sur les leviers digitaux qu’ils sont plus nombreux puisque le display et le search, ensemble, captent plus de la moitié de ces intervenants (59%) ». Sans surprise, la distribution demeure « un fort soutien » du marché publicitaire (+8,5%) avec une hausse simultanée des enseignes généralistes (+13,2%) et spécialisées (+7,4%). Dans ce contexte (Tableau 2), le tourisme représente la deuxième plus forte progression sectorielle et une présence plus marquée sur les médias digitaux qui représentent désormais 39% des dépenses du secteur. Les établissements financiers clôturent le trimestre dans le vert avec une évolution de +4%. A l’inverse, l’étude constate une baisse d’activité pour l’alimentation (-10,9%), la beauté (-11,3%) et l’automobile (-7%).

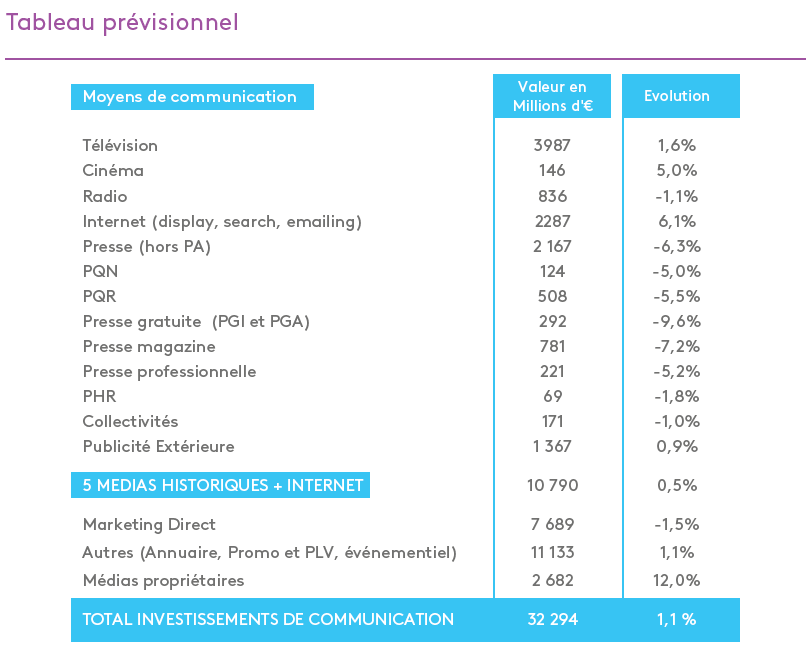

Les perspectives pour 2017

Pour 2017, Kantar Media, France Pub et l’IREP tablent sur un marché publicitaire des médias historiques + Internet en légère progression (+0,5%). Une hausse qu’ils justifient par « le profil mensuel des investissements publicitaires en 2016 qui se caractérise par un très bon premier trimestre et un dernier trimestre beaucoup plus faible ». Toutefois, l’ensemble marketing direct (-1,5%) et promotion (+1,1%) sera « étal », et les médias propriétaires poursuivront leur forte progression (+12%), assurent-ils. La progression de l’ensemble du marché publicitaire pour 2017 est donc estimée à +1,1% (Tableau 3). Dans le détail, la TV pourrait pour sa part progresser de +1,6% tandis qu’Internet serait en hausse de +6,1% tandis que la presse (hors PA) afficherait -6,3%.