BUMP : les recettes publicitaires en hausse de +33,3% à 7,150 milliards €

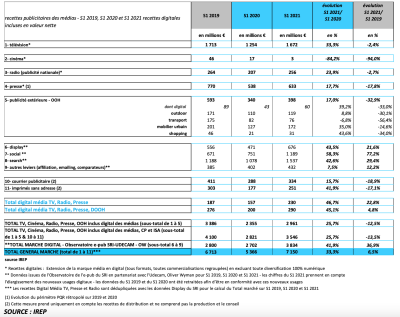

L’Institut de Recherches et d'Etudes Publicitaires (IREP), France Pub et la division média de Kantar ont présenté mardi les résultats du Baromètre unifié du marché publicitaire (Bump) sur le 1er semestre 2021. Le bilan semestriel du marché publicitaire est le résultat du rapprochement des données de pression publicitaire brute de Kantar avec les dépenses en net des annonceurs déclarées à France Pub et des recettes publicitaires des régies recueillies par l’IREP. Ces résultats confirment « une reprise nette du marché publicitaire ». Sur la période, les recettes publicitaires nettes de l’ensemble des médias s’élèvent à 7,150 milliards d’euros, en forte progression de +33,3% par rapport au 1er semestre 2020. On constate un croissance de 6,5% par rapport au 1er semestre 2019, semestre témoin d’avant crise. « Nous avons un marché extrêmement amplifié et dynamique. Globalement, sur ce marché boosté par le digital, on a complètement rattrapé le 1er semestre 2019 », a déclaré Christine Robert directrice déléguée de l’IREP.

Sur le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse), qui inclut les recettes digitales des médias (télévision, radio, presse et publicité extérieure), les recettes nettes publicitaires totales s’élèvent à 3,546 milliards d’euros, « en forte progression » de +25,7% par rapport au 1er semestre 2020, cependant ce marché reste en retrait de -13,5% par rapport au 1er semestre 2019. Les recettes nettes digitales (search, display, social et autres leviers) mesurées par l’Observatoire e-pub SRI-Udecam réalisé par Oliver Wyman sont de 3,834 milliards d’euros présentant une croissance +41,9% rapport au 1er semestre 2020. « L’accélération de la croissance du digital est largement imputable au trio Google-Facebook-Amazon (+50% vs +26% pour les autres acteurs), mais aussi à l’évolution des pratiques liées à la digitalisation de l’économie, amplifiant potentiellement le périmètre du Bump », a précisé l’IREP.

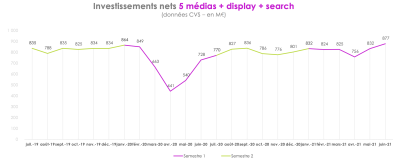

Les 5 médias en hausse de 25,7%

En ce qui concerne les 5 médias (presse, radio, cinéma, télévision et publicité extérieure - incluant les recettes digitales des médias), ce marché montre une belle progression de +25,7% par rapport au 1er semestre 2020 mais reste encore en retrait de -12,5% comparé au 1 er semestre 2019. Les recettes nettes digitales de la télévision, de la presse et de la radio affichent une puissante accélération de +46,7% vs 1er semestre 2020, une hausse également très soutenue de +22,8% par rapport au 1er semestre 2019. En intégrant le DOOH qui retrouve une belle dynamique, les recettes digitales des 4 médias cumulées montrent une progression plus légère de +45,1% vs le S1 2020, et montre également une croissance affirmée par rapport au S1 2019 à +4,8%.

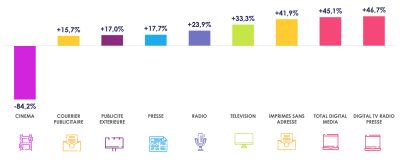

Au 1er semestre 2021, tous les médias (sauf le cinéma) présentent des résultats « très positifs »par rapport au 1 er semestre 2020, la reprise amorcée au 1er trimestre s’amplifie. Mais la plupart demeurent encore en retrait par rapport au 1er semestre 2019. La télévision progresse de +33,3% vs S1 2020, mais reste en légère baisse par rapport au S1 2019 de -2,4%. La radio nationale affiche aussi une belle progression de +23,9% vs S1 2020, et une légère baisse par rapport au S1 2019 à -2,7%. La presse dans son ensemble montre une progression de +17,7% vs S1 2020 et reste en retrait par rapport au S1 2019 à -17,8%. La publicité extérieure, l’un des médias les plus impactés par la crise sanitaire, se redresse significativement de +17% vs le S1 2020, mais reste en régression de -32,9% vs S1 2019. La quasi-totalité des segments de l’OOH sont en hausse ce semestre : l’outdoor à +8,8% vs S1 2020 (-30,1% vs S1 2019), le mobilier urbain à +35% vs S1 2020 (-14,6% vs S1 2019) et le shopping à +43,6% vs S1 2020 (-34% vs S1 2019). Le segment DOOH retrouve sa dynamique avec une progression de +39,2% vs S1 2020 (-33% vs S1 2019).

Les annonceurs privilégient les emplacements premium

Seul le transport montre encore une légère baisse de -6,8% vs S1 2020 (-56,4% vs S1 2019). Les ISA (imprimés sans adresse) montrent une forte hausse de +41,9% vs S1 2020, mais restent encore en retrait du S1 2019 à -17,1%. Le courrier publicitaire se redresse ce semestre à +15,7%par rapport au S1 2020, mais reste en régression par rapport au S1 2019 à -18,9%. Le Cinéma, média qui a le plus souffert des conséquences de la crise sanitaire avec la longue fermeture des salles y compris au 1er semestre 2021, montre l’amorce d’un léger mieux grâce à sa réouverture, même si la baisse reste abyssale à -84,2% par rapport au S1 2020 et -94% vs S1 2019.

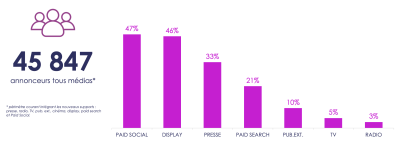

Au 1er semestre, le marché publicitaire compte 45 847 annonceurs sur un univers total média Kantar comprenant presse, radio, TV, publicité extérieure, cinéma, display, paid search et paid social. Le digital capte une majorité d’annonceurs avec des taux de présence élevés pour le paid social et le display, tandis que seulement 14% des annonceurs digitaux communiquent également sur les médias mainstream. Les volumes publicitaires sur la période sont légèrement inférieurs aux recettes, les annonceurs privilégiant toujours les emplacements premium ou les heures de grande écoute. Pour autant, à l’exception du cinéma, les volumes sont tous en très forte progression sans retrouver toutefois les volumes de 2019. En télévision, la durée publicitaire a progressé de +26,7% vs S1 2020, mais affiche -9,3% par rapport au S1 2019. Si le mois d’avril avec le 3ème confinement infléchissait la courbe, les mois de mai et juin ont permis au média de revenir à des niveaux d’avant-crise.

Le nombre d’annonceurs en télévision est également en progression de +5% vs S1 2020 et de +2% vs S1 2019, les chaînes gratuites ayant particulièrement capté le marché. En radio, alors que le 1er trimestre clôturait sur des volumes approchants ceux de 2019, le mois d’avril a particulièrement impacté le média. Grâce à une belle reprise en mai et surtout en juin, le semestre termine à +19,5% vs S1 2020 et à -9,1% vs S1 2019. Côté annonceurs, la radio perd encore -2% de son portefeuille vs S1 2020 et -31% vs S1 2019 pour atteindre 1 546 acteurs sur le semestre. La sphère digitale est quant à elle, en progression de +12% sur son portefeuille vs S1 2019, et compte 344 annonceurs présents sur l’audio digital ce semestre. La pagination de la presse (print) affiche +6,6% vs S1 2020 mais accuse un retrait de -17,3% vs S1 2019. Le portefeuille d’annonceurs print est en très légère baisse sur la période, à -1,5% vs S1 2020, pour atteindre 14 958 acteurs. Toutefois, lorsqu’on ajoute la partie digitale de la presse, la tendance s’inverse avec +2% d’annonceurs. En publicité extérieure (média le plus impacté après le cinéma), les volumes progressent de +19,7% mais sont encore en retrait de -33,4% vs S1 2019. Là aussi, le mois d’avril a beaucoup impacté le média qui devra attendre encore plusieurs mois pour retrouver les niveaux de 2019.

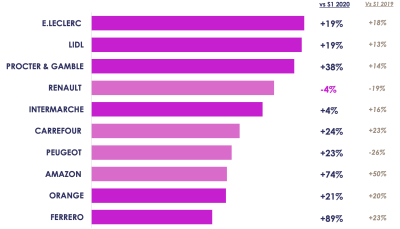

Secteur par secteur, avec +56% d’investissements publicitaires nets estimés, la distribution creuse l’écart et représente désormais 17,5% du marché publicitaire soit +3,6 points sur sa part de voix. Les enseignes spécialisées contribuent largement à la croissance du secteur (+77%) et retrouvent les niveaux investis au S1 2019. Les enseignes généralistes, qui n’ont jamais cessé de communiquer pendant la crise, augmentent encore leurs investissements publicitaires de +11% vs S1 2020. L’automobile, qui demeure le 2ème secteur, perd pourtant encore -0,9 point de part de voix vs S1 2020. Le secteur enregistre tout de même une hausse de +11% sur ses investissements publicitaires nets estimés, comparé au S1 2020, tout en restant très loin des niveaux de 2019 (-16%). Les bonnes nouvelles viennent de la mode, 5ème du classement, qui gagne +2,1 points de part de voix et qui montre une progression de +77% de budget publicitaire vs S1 2020. De même, le secteur des télécommunications affiche une communication constante et permanente depuis 2 ans (+26% vs S1 2020). Les 2 secteurs en queue de classement : tourisme-restauration et culture-loisirs sont toujours en très forte baisse, la pandémie ne leur permettant pas de retrouver un niveau normal d’activité. Le top 10 annonceurs à l’image du palmarès sectoriel, place 4 grandes enseignes alimentaires dans les 6 premiers rangs : Leclerc, Lidl, Intermarché et Carrefour. Renault, bien que toujours en baisse, gagne 4 places dans le top. À noter qu’Amazon, au 11ème rang au T1, poursuit sa forte activité et gagne 4 places ce semestre grâce un budget renforcé de +74% vs S1 2020.

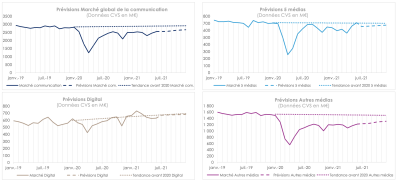

Au premier semestre 2021, les recettes publicitaires des 5 grands médias se situent à -13 points en dessous de leur niveau tendanciel d’avant la crise. Alors que la TV a déjà retrouvé son niveau pré-Covid, la publicité extérieure, encore pénalisée dans les secteurs du trafic aérien et des transports en commun, se situait encore aux 2/3 de son niveau d’activité normale. Les médias numériques ont fortement progressé en raison du développement du commerce en ligne. « En ne conservant que les composantes de communication publicitaire pure, telles qu’elles se dégagent de l’analyse tendancielle à moyen terme, les médias numériques se sont déjà replacés depuis le début d’année sur leur courbe d’évolution de pré-Covid-19 », a indiqué le Bump. Les autres médias ont évolué de manière assez différenciée. Globalement, la perte d’activité est estimée à -23% au premier semestre (par rapport au premier semestre 2019). Le marketing direct et tout particulièrement les imprimés sans adresse se sont nettement redressés, ainsi que le sponsoring sportif, stimulé par les JO de Tokyo et le Tour de France. A l’opposé, le niveau d’activité de l’événementiel est resté très bas pendant tout le premier semestre et, malgré la très forte reprise de septembre, ce secteur devrait enregistrer en 2021 une perte d’activité proche de -40%.

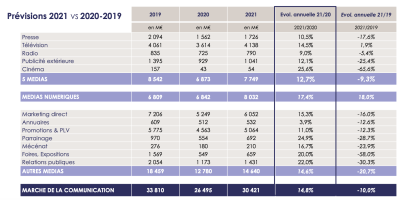

30,4 milliards d’euros en 2021

Si l’économie poursuit sa reprise au second semestre, à un rythme plus modéré, l’activité reviendrait en fin d’année à son niveau d’avant crise. « Ce contexte favorable devrait continuer de soutenir la demande sur le marché de la communication. Les pertes enregistrées par les médias pendant la crise sanitaire devraient continuer de se résorber mais, par un effet de base moins favorable au second semestre, les croissances nominales sur l’ensemble de l’année seront plus faibles que celles du premier semestre », a détaillé Kantar. En croissance de +14,8%, le marché de la communication atteindra 30,4 Mds d’euros en 2021. Il effacera ainsi plus de la moitié des pertes de 2020, qui s’élevaient à 7,3 Mds d’euros. L’ensemble 5 grands médias + médias numériques aura même dépassé son niveau d’activité de 2019. La croissance des 5 grands médias en 2021 est estimée à +12,7%. Les pertes par rapport à 2019 se réduiraient à -9,3%, essentiellement dues aux secteurs de la presse (-17,6 points) et de la publicité extérieure (-25,4 points) Les médias numériques progresseront dans le périmètre retenu de +17,4%. Leur progression de +18% par rapport à 2019 correspond à une croissance annuelle de +9%, conforme à la courbe de tendance pré-Covid de ce groupe de médias. La persistance de contraintes sanitaires imposera une assez lente récupération aux autres médias. Ils devraient progresser de +14,6% en 2021 mais compte tenu de l’ampleur des pertes subies en 2020 (perte de -20,7 points par rapport à 2019), la baisse d’activité restera importante.

Dans le périmètre des 5 grands médias et des médias numériques, la majorité des secteurs annonceurs auront retrouvé ou dépassé en 2021 le niveau de leurs dépenses publicitaires d’avant la crise sanitaire. A un niveau d’analyse plus fin, les évolutions annuelles seront cependant beaucoup plus contrastées. Dans les services, le voyage/tourisme et la culture/loisirs resteront en 2021 très touchés par les contraintes sanitaires. Dans les biens de consommation, l’alimentation, la mode, l’ameublement/décoration et l’équipement ménager surinvestiront en communication. La distribution sera en pointe en raison du développement de la vente en ligne et de la réouverture des grandes surfaces de distribution spécialisée.