Les fusions-acquisitions de la communication à la loupe

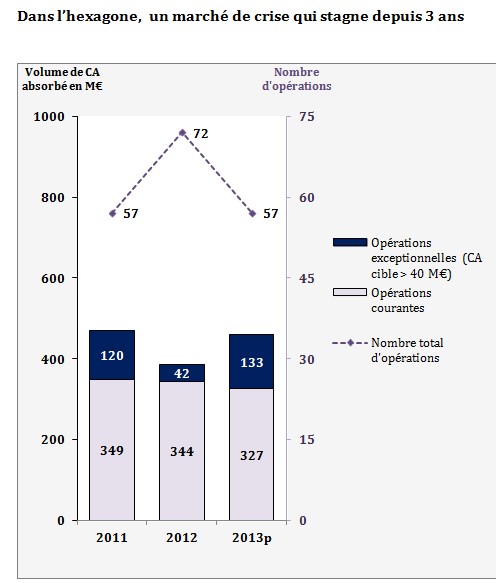

APM, dont la vocation est de conseiller les sociétés des secteurs du conseil et des technologies de l'information et du secteur digital et communication en matière de fusions acquisitions et de structuration de capital, publie sa 1ère édition du Baromètre des fusions-acquisitions dans le secteur de la communication et du marketing digital. Il recense les opérations sur les cibles françaises et les acquisitions réalisées à l’étranger par les acteurs français depuis 2011. Dans l’hexagone, APM parle d’un marché de crise qui stagne depuis 3 ans. La société estime que les volumes absorbés tournent autour de 350 M€ par an hors opérations exceptionnelles avec un nombre de deals qui oscille entre 57 et 72. En 2013, sur les 57 opérations recensées, 36 concernent des agences de communication (pub, marketing, agences digitales, mobile, corporate…) et 21 des cibles du secteur média (TV, radio, site web, presse, régies, achat d’espaces…). Le deal moyen en CA absorbé est de 6,4 M€ en 2011, 4,8 M€ en 2012 et 5,9 M€. Mais cette moyenne est biaisée par quelques deals de taille importante. La médiane se situe en fait à un niveau beaucoup plus bas. Ainsi quasiment 1 deal sur 2 concerne une cible affichant un chiffre d’affaires inférieur à 2M€. D’ailleurs, le deal moyen sur le secteur de la communication a tendance à baisser depuis 2011. De 7,6 M€ en 2011, il passe à 3,5 M€ en 2013 (-27%). En revanche, le deal moyen du secteur média a plus que doublé en 3 ans pour atteindre 10,6 M€ en 2013 contre 4,2 M€ en 2011.

Les expertises digitales largement plébiscitées

Sans surprise, et vu la guerre à laquelle se livrent les principaux groupes de communication pour se renforcer en digital et mobile, les deal touchent principalement ces structures. Les cibles expertes en digitales et mobiles représentent 44% des deals en nombre mais seulement 24% en volume. « Ce sont bien sûr les expertises les plus recherchées pour accélérer la digitalisation des agences traditionnelles, ces agences sont néanmoins de taille modeste car elles sont souvent relativement récentes », explique Stéphane Amis à la tête de la structure. La presse représente 46% des deals en nombre et 60% en volume. Un autre métier dynamique : les régies avec notamment les expertises en RTB (Real-time-bidding) qui concernent presque 1 deal sur 5. Avec seulement 3 acquisitions opérées sur des cibles françaises pour un volume cumulé de 48 M€ (contre 62 M€ en 2012 et 20 M€ en 2011), les acteurs étrangers sont demeurés assez timorés sur le marché français. « L’hégémonie de Publicis et Havas, La décroissance du marché publicitaire (La France est en passe de passer au delà de la 10° place mondiale en termes d’investissements publicitaires) et la complexité politique, fiscale et sociale du pays sont des facteurs qui expliquent en partie cette frilosité des acteurs étrangers » estime Stéphane Amis. Côté « Acquisition à l’étranger par des acteurs français », le volume d’acquisition est drainé en grande partie par Publicis. Le groupe a clairement accentué sa stratégie d’acquisition à l’étranger : il est quasiment l’unique acheteur français à l’étranger en 2013 alors que sa part ne représentait que 50% en 2011 en volume d’effectif absorbé. Il y a donc un double effet qui explique l’hégémonie en 2013 du groupe Publicis sur le marché international : la hausse de ses acquisitions et l’arrêt complet depuis 2011 de la politique de croissance externe des concurrents et notamment d’Havas. 60% des acquisitions de Publicis en volume d’effectif se situent en Asie et en Amérique du Sud. Le marché M&A sur le secteur de la communication et du marketing digital est un marché franco-français, stable depuis 3 ans avec environ 350 M€ de CA absorbé et un nombre de deals qui oscille entre 60 et 70.