Le marché de la publicité digitale au petit trot au 1er semestre, à +5%

Au 1er semestre 2023, le marché de la publicité digitale affiche un petit +5% (vs +15% sur la même période 2022), à 4,4 milliards d’euros, selon la 30ème édition de l’Observatoire de l’e-pub SRI, réalisé par le cabinet Oliver Wyman, en partenariat avec l’UDECAM.

Il « est clair que nous sommes dans une phase de ralentissement et peut être de début d’une phase de plus grande maturité du digital. Dans un contexte d’optimisation des budgets, les gagnants sont les leviers axés sur le ROI et la performance », estime Emmanuel Amiot, Partner Communication, Media et Technology chez Oliver Wyman. Cependant, même si un net ralentissement du marché est observé, tous les leviers progressent. Ainsi, le Search affiche-t-il une progression de +8%, représentant désormais 46% du marché, soit à un peu plus de 2 milliards d’euros. Une hausse portée par le Retail Search (+21%) dont la part dans le Search s’élève à 16%. Pour sa part, le social enregistre seulement +3% sur la période, mais son poids dans le marché demeure à 25% (1,120 milliard d’euros). Là encore, la croissance émane notamment de la « bonne dynamique » de la vidéo sociale (+14%) qui compte pour 46% de ce levier. De même, le Display, pourtant à seulement +2%, stabilise sa part de marché à 19% (826 millions d’euros). Enfin, l’Affiliation, l’Emailing et les Comparateurs témoignent de la plus forte croissance, à +10% (455 millions d’euros), bénéficiant d’un recentrage des annonceurs sur les leviers à la performance en période de crise. Ils représentent 10% du total marché, pointe l’étude.

Les sites d'info en net retrait

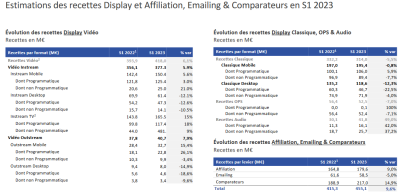

Côté Display, ses acteurs connaissent des dynamiques « très hétérogènes » au 1er semestre, relève-t-elle encore, d’autant qu’avec un 1er semestre 2022 particulièrement dynamique, l’effet de base se ressent nettement sur les évolutions. Dans ce cadre, les « broadcasters » (TV et radio) affichent la plus forte croissance, +14%, et pèsent pour 16% du Display (136 millions d’euros) alors que le Streaming vidéo & musical enregistre +7%, comptant pour 31% du Display (257 millions d’euros) . Quant au Retail & services, l’ensemble progresse de +6% et représente 173 millions d’euros, soit 21% du Display alors que l’Edition & info, la catégorie la plus importante avec 32% du Display (261 millions d’euros) est clairement à la peine avec une décroissance de -10%. Pour Jean-Baptiste Rouet, président de la commission digitale de l'UDECAM, le déclin des recettes publicitaires des sites d'infos est notamment du à leur fragmentation, qui ne leur permet pas d'accéder à la totalité des petits annonceurs, sauf à passer le plus souvent par les outils publicitaires des Gafa, a-t-il expliqué lors de la conférence de presse.

Parmi les segments Display, les contrastes sont également à l’œuvre. Si l’Audio digital (5% du Display) progresse de +39% (42 millions d’euros) et que la vidéo qui franchit ici le cap des 51% de part du Display enregistre +6% (418 millions d’euros), le dit « Classique » est en retrait de 5% au 1er semestre, à 314 millions d’euros, sa part dans le display passant désormais de 41% à 38%. Parallèlement, les Opérations Spéciales perdent 7% (52 millions d’euros), affichant une perte d’un point dans la part du display, de 7% à 6%.

Pour ce qui est de la commercialisation, sur un total Display (hors OPS), le poids du Programmatique perd un point et passe à 59%. Le « non programmatique » progresse à peine mieux, de +2%, que le programmatique, +1%. Le baromètre Programmatique d’Alliance Digitale, sur un périmètre plus resserré que l’Observatoire de l’e-pub (hors Vidéo notamment) donne une répartition des recettes programmatiques à 80% en Open RTB, 14% en Deal Programmatique et 6% en Programmatique Garanti, souligne l’étude.

Et le gagnant est… ? Le Retail Media

Sans conteste, ou presque, le Retail Media. Ce levier connait en effet une croissance de +15% (498 millions d’euros). Il combine, dans les faits : le Retail Search, qui regroupe les liens sponsorisés dans les moteurs de recherche des sites Retail, avec une hausse de +21%, portant ainsi la hausse du Retail Media dont il compte pour 65% (325 millions d’euros) ; le Retail Display, qui regroupe les formats Classiques, Vidéo et OPS vendus par des acteurs du Retail sur leurs inventaires. Il représente 35% du Retail Media, soit 173 millions d’euros (+6%). Selon les auteurs de l’étude, enfin, « dans un marché modérément en croissance », le trio Google-Meta-Amazon représente toujours plus des deux tiers du marché (69%). « En matière de tendances, le Social, en retrait, est challengé par le Retail Media, grand gagnant de ce semestre aux côtés du Search et de la Vidéo, toujours très dynamiques (…) le nouvel ensemble du Retail Media vient rebattre les cartes du marché et témoigne de la richesse de la proposition de valeur de l’écosystème français », insiste Sylvia Tassan Toffola, présidente du SRI. En outre, « Le social stagne car il est énormément contesté », explique-t-elle. Mais « j'aimerais voir un rééquilibrage (au profit des acteurs européens), enjeu de pluralisme économique et culturel », plaide-t-elle, dénonçant la logique « low-cost » qui conduit les marques à investir massivement sur les grandes plateformes qui fonctionnent « en vase clos ».

Les perspectives 2023

Le cabinet Oliver Wyman prévoit une croissance de la publicité digitale en France légèrement meilleure au second semestre, pour s’afficher aux alentours de + 6% en fin d’année, soit environ 9 milliards d’euros, donc très nettement en retrait par rapport à la tendance moyenne depuis 2013 de +13% par an. Des chiffres au final justifiés par le cabinet par un contexte marché « plus propice » avec notamment la tenue en France de la Coupe du monde de rugby en septembre-octobre, la préparation des jeux Olympiques et Paralympiques Paris 2024 et l’effet de saisonnalité au 4ème trimestre.