BUMP : +3,8% pour les recettes pubs nettes au 1er semestre, à 6,718 Mds €

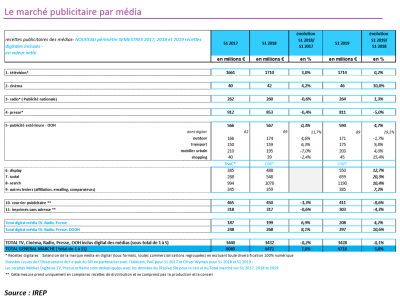

Au 1er semestre 2019, les recettes publicitaires nettes des médias (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, isa) ainsi que les recettes internet (search, display, social et autres leviers) ont globalement progressé de +3,8%, à 6,718 milliards d’euros. De plus, selon le Baromètre unifié du marché publicitaire (BUMP) coréalisé par l'Institut de recherches et d'études publicitaires (IREP), France Pub et Kantar, les 5 médias dits historiques (télévision, cinéma, radio, presse et publicité extérieure), hors digital donc, affichent leur stabilité (-0,1%) sur la période contre -0,2% au 1er semestre 2018.

Dans ce contexte, plusieurs médias affichent croissance ou stabilité sur les six premiers mois de l’année par rapport au 1er semestre 2018 (tableau 1). Ainsi, le cinéma affiche-t-il la plus forte progression (+10%), à 46 millions d’euros, alors que la publicité extérieure est en hausse de +4,7, à 594 millions d’euros. En sein, l’activité Shopping (+15,4%), Transports (+9,8%) et Mobilier urbain (+4%) progressent, contrairement à l’outdoor en retrait de 1,7%. Le DOOH surperforme, pour sa part, à +29,2% (89 millions d’euros). Quant au média radio, il engrange 264 millions d’euros de recettes pubs nettes (+1,3%) tandis que la TV reste stable au 1er semestre, avec +0,2% (1,714 milliard d’euros). A l’inverse, la presse au global perd 5%, à 811 millions d’euros. Dans le détail, la PQN baisse de 7,7% en un an, à 87 M€ quand la PQR accuse un recul de 3,1% (321 M€) et que la PHR resta stable (-0,2%), à 52 M€. Pour les magazines, la baisse est de 7,7% (240 M€) et pour les gratuits -4,3%, à 112 M€. Le courrier publicitaire (-8,6%) et les imprimés sans adresse (-4,3%) sont également en baisse ce semestre.

La distribution, toujours la distribution…

Par ailleurs, côté secteurs, le marché plurimédia comptabilise, selon le BUMP, 37 985 annonceurs dont la moitié est concentrée sur 4 secteurs (culture loisirs, services, distribution et tourisme-restauration). Au classement sectoriel, la distribution conserve son leadership avec 14,7% de part de voix mais perd 1,8% ce semestre. L’automobile, au 2ème rang, per tout de même 0,7 point pour atteindre 10,3%. Le secteur tourisme-restauration représente 9,2% des investissements avec un budget de 6,9% supérieur à l’an dernier. Au 1er semestre, les plus fortes hausses sectorielles sont enregistrées par les services (+11,5%), le tourisme et la restauration (+6,9%) et banque-assurance (+6,8%). Ces trois marchés renforcent leur présence sur les leviers digitaux, tant sur le display que sur le search. Les services dédient également un budget plus élevé en télévision.

A l’inverse, la distribution recule de 1,8% malgré une progression des enseignes spécialisées (+1,1%), mais cela ne suffit pas à compenser le désengagement des enseignes généralistes (-4,8%). Search, télévision et presse sont les plus impactés par la baisse budgétaire de ce secteur. Enfin l’édition, en repli de -9,3%, ralentit la progression du marché, tout comme le secteur de la mode dont les investissements sont réduits de -2,3% particulièrement en presse, avec toutefois un transfert budgétaire vers la publicité extérieure.

Les perspectives

Sur le marché publicitaire, après un premier trimestre « assez dynamique », relèvent les auteurs d de l’étude, « des signes de ralentissement sont apparus au second trimestre ». Selon elle, « le redressement du marché, observé depuis 2016, devrait s’infléchir légèrement en 2019 avec une croissance prévue de +1,5% faisant suite à +2,3% en 2018 et +2,0% en 2017 », rappelle-t-elle.

Sans surprise, « les médias numériques restent le principal soutien du marché », note le BUMP. Ils enregistreront encore en 2019 une progression à deux chiffres, +13,4%, « qui s’inscrit maintenant dans un cycle de croissance plus modérée ». Les 5 médias historiques « resteront stables, la bonne résistance de la TV et de la publicité extérieure compensant l’affaiblissement de la presse », assure-t-il encore. Les autres médias, en baisse de -1,6%, subissent la concurrence du numérique (mailings, ISA, annuaires) ou les dispositions de la Loi Alimentation sur les promotions, pointe-t-il. Les auteurs de l'étude soulignent en outre que la part consacrée aux médias numériques dits « propriétaires » (applications mobiles des marques, sites web et investissement en données de ciblage, par exemple) devrait augmenter de 14,5% en 2019, signe d'un transfert des dépenses publicitaires vers un marketing « en direct » sur les canaux numériques.

Les dépenses de communication du secteur de la distribution, en progression régulière en 2017 et 2018, pour leur part, « marqueront un coup d’arrêt cette année ». Les segments les plus dynamiques, tels que la banque, les assurances, les télécoms, les loisirs et le tourisme « appartiennent essentiellement au macro-secteur des services », conclut-il.