En 2021, 46% des marques investiront moins en communication qu'en 2019

La quatrième vague du Baromètre de l’Union des marques, lancé en avril dernier, dévoile ses résultats (1) dans cet automne particulièrement compliqué. Les craintes et les difficultés se critalisent autour : du renforcement des règles sanitaires (64%), du manque de visibilité à court terme (59%) mais aussi du durcissement de la règlementation publicitaire (52%) et développement d’un environnement hostile aux marques et à la publicité (45%).Les items liés au changement de comportement des consommateurs, à leur frilosité ou à l’absence de croissance sur le marché, n’arrivent qu’aux 5e,7e et 6e rang.

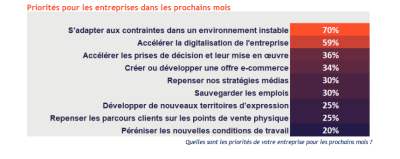

Priorités pour les prochains mois ?

68% des marques intègrent désormais les enjeux environnementaux, sociétaux et sociaux dans la majorité de leurs décisions selon le baromètre...S’adapter aux contraintes dans un environnement instable demeure la priorité pour 70% des entreprises dans les prochains mois. Le "new normal" qualifie aujourd’hui le comportement des consommateurs et plus généralement notre façon de vivre mais ce nouveau paradigmes’applique aussi aux entreprises et aux marques.

Avant d'interdire...

A la crise sanitaire et économique se sontajoutés pour les marques et le marché publicitaire des projets d’interdictions, de taxations, de restrictions ou d’encadrement, amenant l’Union des marques et l’ensemble des acteurs du marché à réagir à travers la tribune "Avant d’interdire". Les entreprises et les marques sont unanimes sur le fait qu’elles aient l’occasion de "contribuer efficacement à l’accélération de la transition écologique (98%) selon le baromètre". Cette pression amène les marques à affirmer 61 % aujourd’hui avoir revu ou être sur le point de revoir leur raison d’être.

Digital : une priorité (aussi)

Le digital apparait moins touché par la crise que les autres vecteurs. S’agissant de publicité bien-sûr, mais aussi en termes de développement. Ainsi, les entreprises considèrent également le digital en général comme une opportunité (45%) et même comme une priorité (34%) pour les mois à venir, en intégrant notamment la création ou le développement d’une offre e-commerce et l’ouverture de nouveaux canaux de distribution. Au vu du baromètre, les marques notent que leur digitalisation continue de progresser depuis le début de la crise. C’est notamment le cas pour les process et organisation du travail, pour lesquelles une entreprise répondante sur deux s’attribue une note de 6,8 sur 10, voire une note d’excellence (8 à 10).

Investissements en communication...

Pour près d’une marque sur deux (46%), ses investissements en communication en 2021 seront inférieurs à ceux de 2019. Une baisse conséquente puisque 67 % estiment qu’elle sera supérieure à 10%. Pour 27 % des marques, ces budgets seront égaux à 2019, et pour 19 % supérieurs. Seuls 8 % ne se positionnent pas encore. En ce début d’octobre, avant l’annonce du couvre-feu et le durcissement des mesures sanitaires, les marques semblaient vouloir amorcer la reprise via des perspectives d’investissements pour cette fin d’année au niveau de ce qu’étaient leurs prévisions il y a un an (71 % des marques). Leurs motivations étaient multiples : maintenir ou développer leur part de voix (62 %), soutenir des produits et services adaptés au contexte (53 %) ou encore maintenir le lien avec le public (41 %). Ils sont également 41 % à investir pour favoriser la reprise. A noter également qu’alors qu’avant l’été, 42% des marques envisageaient de diminuer leurs prises de paroles à la fin de l’année, elles ne sont désormais plus que 27 %. Pour ces dernières, c’est d’abord leur situation économique qui freine leurs investissements. Si le niveau des prises de paroles devrait donc être plus élevé au quatrième trimestre qu’envisagé en juin dernier, aucun changement majeur en revanche n’est à relever quant à l’importance accordée à tel ou tel média. Ainsi, le digital qui fait toujours l’objet d’efforts de la part des marques: environ 8 marques répondantes sur 10 (85 %) déclarent ainsi avoir l’intention de maintenir ou renforcer leurs budgets display/programmatique (soit +12 points), 83 % leurs budgets search et 79%leurs budgets réseaux sociaux. Viennent ensuite la télévision (65 % de maintien ou de hausse des investissements) et le retail média (63 %), puis la communication extérieure (49 %), la radio (47 %) et la presse(33 %). Comme précédemment, le cinéma et les opérations événementielles viennent clôturer ce classement, avec près de 90 % de baisse/annulation ou report, pour seulement à peine plus de 10 % de hausse ou maintien des investissements. Globalement ce classement reste quasiment identique au précédent, avec cependant, une progression des perspectives d’investissements pour la télévision (+15% de hausse ou maintien), le display/programmatique(+12%) et la communication extérieure (+ 10%). Parallèlement aux investissements médias, on observe que les stratégies orientées clients devraient continuer d’être essentielles pour de nombreuses marques et donc pour accompagner la reprise au cours des prochains mois. Ainsi, on note que la data/CRM reste à un niveau élevé d’intention d’investissement (82% de hausse ou maintien au dernier quadrimestre, soit 8 points de plus qu’en juin dernier). De la même manière, les budgets consacrés à la relation et expérience client que 64 % des marques indiquent vouloir faire progresser (+ 20 points).

L’horizon ?

A l’heure actuelle, les répondants se montrent un peu plus optimistes qu’auparavant quant à la situation économique de leur entreprise (7,7 sur 10, +0,7 points). En revanche, ils le sont moins pour celle de la France (5,9). Pour rappel, après une chute du PIB Français estimé à –9% en 2020, le rebond pour 2021 serait de l’ordre de +6% selon les projections du FMI.

(1) Méthodologie: enquête CAWI (computer assisted web interviewing) réalisée auprès de 48annonceurs de tous les secteurs d’activité, membres de l’Union des marques, entre le 2et le 16 octobre2020.